NAV 2.0 – Megújul az adóhivatal

✎ Kalocsai Kornél és Garami Gergely

Előzmények

A Nemzeti Adó- és Vámhivatal vezetője, Tállai András a 2016. évi Nemzeti Adókonzultáción egy működési és szakmai folyamataiban megújult, 21. századi adóhatóság vízióját vázolta fel, mely elképzelésből mára egy részletesen kidolgozott, a Kormány által támogatott 5 éves stratégiai program lett. A program célja, hogy a NAV 2021-re Európa egyik leghatékonyabb, integrált módon működő adóhatósága legyen, amely az állami adóbevételeket elsősorban az önkéntes jogkövetés ösztönzése és a gazdaság fehérítése útján kívánja biztosítani, mindezt a bürokrácia lehető legkisebb terhe mellett, az adózókat partnerként kezelve. A program megnevezése – NAV 2.0 – a 2011-ben létrejött szervezet teljes megújítását, illetve a digitális folyamatok, eljárások bevezetését és alkalmazását vetíti előre.

digitalizáció kihívásai

Életünk egyre több területének irányítása kerül át a digitális térbe, a fizikai valóság egyre több eszköze online kapcsolódik össze, átalakul a pénz és a munka fogalma, éveken belül százával tűnhetnek el és alakulnak át a munkahelytípusok. Ezek a változások komoly kihívások elé állítják az egyéneket, gazdasági szereplőket és még a legkorszerűbbnek tekintett szervezeteket is. Az adatrobbanás és a kriptovaluták korszakában csak azok a cégek, szervezetek tudnak életképesek és sikeresek maradni, akik a kor elvárásainak megfelelő szolgáltatásokat és folyamatokat alkalmaznak, és akik minél gyorsabban tudnak reagálni a piaci igényekre. Több nemzetközi tudományos cikk szól arról, hogy a közigazgatásnak is követnie kell ezt az átalakulási folyamatot, mivel az ilyen piaci szolgáltatásokat használó ügyfelek egy idő után ugyanazt a szolgáltatási színvonalat várják a közigazgatási eljárások során is.

Új igények az adózás terén

Az adóhatóságok számára is nélkülözhetetlen a nemzetközi szinten azonosított tendenciák, fejlesztési irányok nyomon követése, gyors megválaszolása, valamint az új technológiák átvétele, munkafolyamataik átalakítása. Az adózás történetében talán először kell olyan szolgáltatásokat nyújtani az adózóknak, amelyek figyelembe véve a társadalom heterogén digitális érettségét, megfelelnek egyrészt a hagyományos szolgáltatásokkal szemben támasztott követelményeknek, másrészt ki tudják elégíteni az Y és Z generációk digitális ügyfél-élményét is. Az adózók és a közigazgatás elvárásának kizárólag egy informatikájában, munkafolyamataiban és kommunikációjában megújult szervezet tud eleget tenni.

Azok az állami szervezetek lesznek sikeresek a jövőben, amelyek folyamatosan reflektálni tudnak a változó körülményekre, olyan képzési rendszerrel rendelkeznek, amely naprakész tudást biztosít a munkavállalók részére, és olyan karrierutat tudnak felmutatni, amellyel meg is tudják tartani a jól képzett kollégákat. Ezekre a tendenciákra tekintettel az innováció központi elemként jelenik meg a program során: a NAV képessé kell, hogy váljon a folyamatos megújulásra, fejlődésre.

A megújulás stratégiai programja

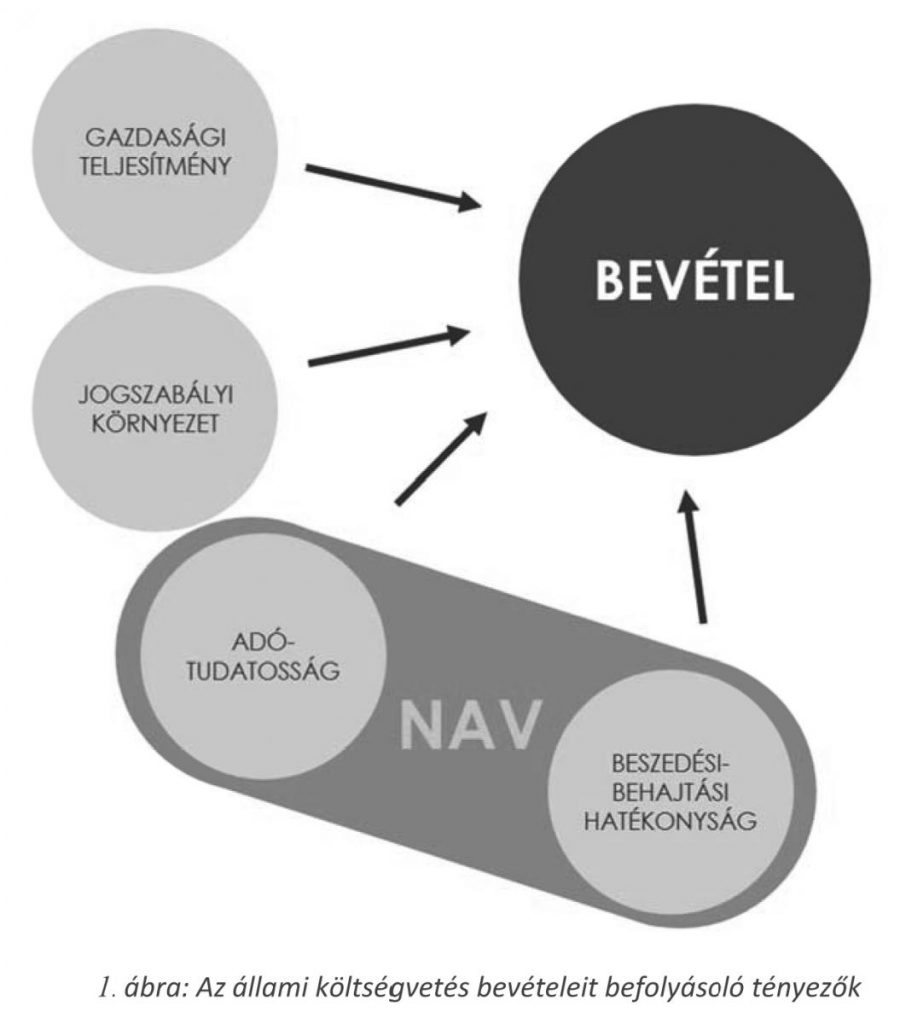

Az állami költségvetés bevételeinek alakulását alapvetően négy tényező befolyásolja: gazdaság teljesítménye a jogszabályi környezet, az adó-tudatosság, valamint a beszedési-behajtási hatékonyság. Az utóbbi két tényező az, amire a NAV képes közvetlen hatást gyakorolni, ezáltal fokozva Magyarország versenyképességét és biztosítva a költségvetés stabilitását.

A Program erre a két tényező fejlesztésére, megújulására fókuszál. Az adótudatosság fejlesztése rövid és hosszú távú célokat egyaránt megfogalmaz: meg tudja szólítani a különböző adózó típusokat és ezáltal elérni az adómorál javulását. A beszedési-behajtási hatékonyság pedig egyaránt tartalmazza az adózók adózási folyamatainak az egyszerűsítését valamint a NAV belső eljárásainak, működésének racionalizálását, illetve a már korábban megindított és sikeres szemléletmódbeli változást is.

A vizionált jövőkép elérése érdekében a Program célkitűzései az alábbi három stratégiai irány mentén kerültek meghatározásra:

1) Ügyfélközpontú, szolgáltató tevékenység megteremtése;

2) Hatósági tevékenység fejlesztése, erősítése;

3) Korszerű, hatékony szervezet létrehozása.

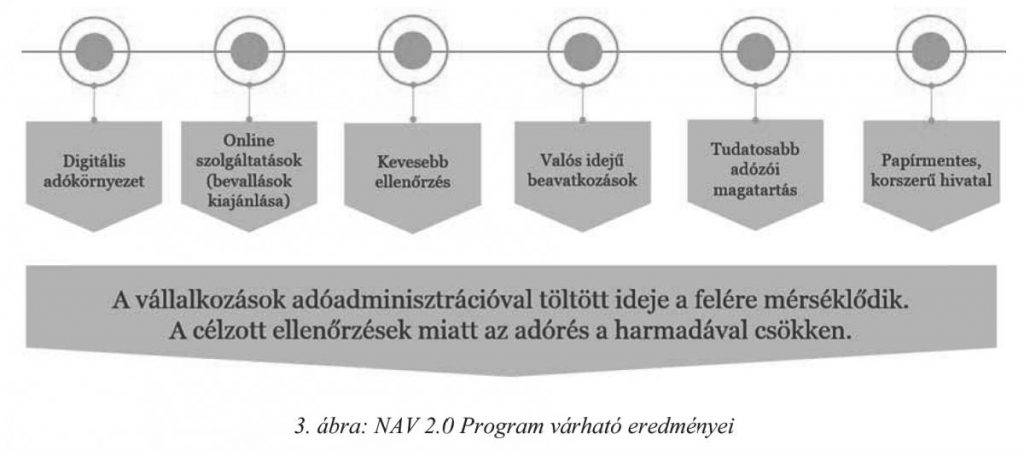

A Program sikeres megvalósításával a NAV képessé válik arra, hogy a jó adózók segítő partnerévé váljon, az adóelkerülő magatartást tanúsítókat is együttműködésre sarkallja, ugyanakkor a célzott ellenőrzéseknek köszönhetően az adócsalók erősebb kontroll alatt lesznek. Közérthetőbbé válik az adózási folyamat, nagymértékben csökkennek az adminisztrációs terhek, ezáltal pedig az adózók ügyintézésre fordított ideje is jelentősen mérséklődik. A valósidejű adatokon alapuló azonnali beavatkozások hatására tovább fehéredik a gazdaság, az ellenőrzések hatékonyságának növekedésével, valamint az önkéntes jogkövetés erősödésével egyidejűleg az adórés csökkenni kezd.

Támogató ügyfélkezelés és minimális ellenőrzés a „jó adózóknál”

Kiemelten fontos az ügyfelekkel való kapcsolattartás javítása, egyrészt az ügyfeleknek a gyakorlatban is érezniük kell, hogy egy sokkal nyitottabb, közérthetőbb és segítőkészebb hivatallal van dolguk, másfelől minél inkább az önkiszolgáló, automatizált ügyfélkezelés felé kell terelni őket. Új alapokra helyeződik az ügyfelekkel történő kommunikáció. Közérthető kommunikációs formák alkalmazásával, az ügyfélszolgálatok szolgáltatási szintjének emelésével és infrastrukturális fejlesztésével egyszerűbbé válik a szolgáltatások igénybevétele, csökkennek az adózók adminisztratív terhei, egyidejűleg pedig folyamatosan bővülnek az elektronizáció nyújtotta előnyök.

A szervezetben lévő adatvagyon elemzésére épülő jogkövetési modell bevezetése meghatározza az adózókkal szembeni hatósági reakciókat, melyek támogató jellege ösztönzi az adótudatosság érvényesülését. Az adótudatosság növelését úgy érhetjük el, hogy szegmentáljuk az adózókat és megvizsgáljuk, hogy milyen különbségek vannak az adózók között. Ugyanis vannak olyan adózók, akik csak elfelejtik határidőre befizetni az adójukat, nekik egy célzott kommunikációval kell jeleznünk, hogy az adóbevallás néhány nap múlva esedékes, továbbá közvetlenül is meg tudjuk őket szólítani, ügyfélkapu, cégkapu vagy a jövőben akár mobil alkalmazásokon keresztül.

Adatból információ – erőteljesebb kockázatkezelés

A másik véglet az adócsalók köre, mely tevékenység megakadályozása érdekében az adóhatóság tipizálja a csalási folyamatokat, így már az első lépéskor kiszűrhető, hogy csalási folyamatot kezdett el az adózó.

Napjainkban az adatok kinyerésének technológiai feltételei sokkal kedvezőbbé váltak, ez pedig megteremtette az adatközpontú gazdaságot: az adat vált a legfontosabb nyersanyaggá, ami hajtja előre a gazdaságot és befolyással van a gazdaság minden szegletére. Azonban az adatok önmagunkban egészen addig nem érnek sokat, amíg lehetségessé nem válik a közöttük lévő összefüggések feltárása. Éppen ezért az adóhatóság az adatforrások körének folyamatos bővítésével, valamint a fejlett adatelemzések bevezetésével egyre tisztább képet kap az adózók tevékenységeiről, így lehetővé válik a ma még nem ismert összefüggések feltárása is.

Ezen adathalmaz az alapja az utólagos és valós idejű kockázatelemzésnek, az ügyfelek szegmentációjának, ezáltal pedig az egyénre szabott, jogkövetésre sarkalló eszközök bevezetésének. Meghatározza a kommunikáció típusát, a támogató eljárás indítását vagy akár egy ellenőrzés lefolytatását. Az adatvezérelt döntéshozatal által kevesebb, gyorsabb, de célzottabb valós idejű ellenőrzést lehet lefolytatni, így csökkennek az adminisztratív terhek mind az adóhatóság, mind pedig az ügyfelek oldalán, emellett növekednek az államháztartási bevételek.

Összességében tehát a cél a jövőben jelentősen növelni a támogató jellegű adóhatósági beavatkozások számát (mentorprogram, támogató eljárás, az adózók valós idejű értesítése adózással kapcsolatos kötelezettségeikről, a bevallások adóhatóság általi elkészítése). A hatósági jellegű beavatkozások területén a mennyiség helyett a minőségre kerül a hangsúly, amelyben segítségre lesznek az elektronikusan az adózókról rendelkezésre álló információk és a program során továbbfejlesztett, az eddigieknél is hatékonyabb, legfejlettebb informatikai megoldásokon alapuló kockázatkezelési és kiválasztási rendszerek.

Elektronikus szolgáltatások – új korszak az adóbevallások területén

A kormány által meghatározott célkitűzések mentén – az E-SZJA mintájára – a jövőben a NAV megkönnyíti a vállalkozások adózással kapcsolatos adminisztrációs feladatait, átvéve minden olyan bevallás kitöltését, amit csak átvehet. A cél az, hogy a NAV a rendelkezésére álló információkat felhasználva elkészítse a különböző bevallásokat, azokat kiajánlva az adózók részére. A személyi jövedelemadó bevallás elindításának a sikere alapot nyújt további szolgáltatások bővítéséhez. Továbbá az online számla rendszer 2018. évi bevezetésével teljeskörűvé válhat az online adatszolgáltatások rendszere, ezzel lehetőséget teremtve az általános forgalmi adó és a jövedéki adó bevallások elektronikussá tételére. Az elektronikus szolgáltatások a járulékbevallások megvalósulásával vélhetően jelentősen csökkenni fognak az adózók adminisztrációs terhei.

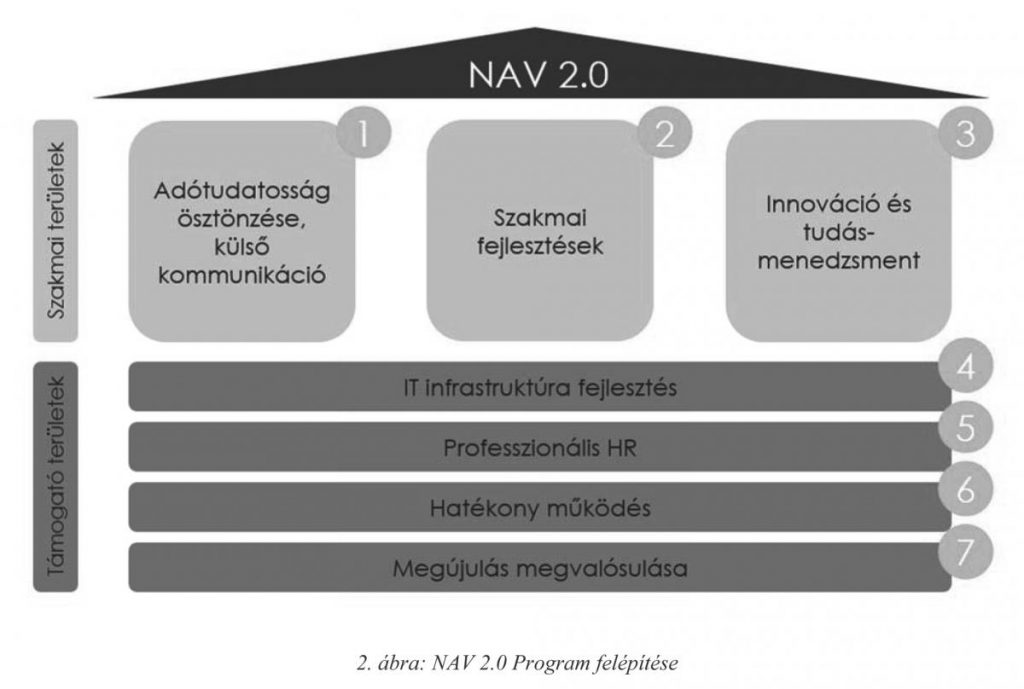

A Program intézkedési területei

A Program tervezése során meghatározásra kerültek azok az intézkedések, amelyek komplex megvalósításával alkalmassá lehet tenni a szervezetet a fenti célkitűzések elérésére.

Informatikai és szakmai fejlesztések

A NAV szakmai tevékenység fejlesztésének elengedhetetlen feltétele a stabilinformatikai infrastruktúra kialakítása, felhő alapú és mobil technológiák alkalmazása, modern hardverelemek és hálózati megoldások kialakítása. Ennek érdekében teljes körűen megújul az IT infrastruktúrája, magas szintű és előremutató technológiák bevezetésével, megfelelve a nemzetközi gazdasági környezetben követett világpiaci trendeknek.

Egyszerűsítjük és automatizmusok bevezetésével gyorsítjuk a belső szakmai és működési folyamatainkat. A legkorszerűbb technológiák és új, innovatív megoldások alkalmazásával jelentős mértékben egyszerűbbé válik az adózási folyamat. Korszerűsítésre kerülnek a belső szakmai rendszerek az ügyintézés gyorsítása és hatékonysága érdekében. A szakmai rendszerek megújításával, illetve racionalizálásával kialakul egy új szakmai minőségi szemlélet, melynek hatására csökkenek a rendszer fenntartási költségei és nő a szervezet reakcióképessége.

Innováció és tudásmenedzsment, professzionális humánerőforrás gazdálkodás

A NAV-ban létrehozandó Tudásközponton belül korszerű tudásmenedzsment rendszer és innovációs háttér kialakításával lehetségessé válik a NAV adatvagyonában és szellemi tőkéjében rejlő lehetőségek feltérképezése és kiaknázása, valamint az adóztatás jövőjének folyamatos prognosztizálása által a proaktív tervezés állandó biztosítása. A kapcsolódó intézkedések megvalósítása által létrejön egy hosszútávon dinamikusan működő, trendek által kevésbé veszélyeztetett és folyamatosan megújulni képes, stabil, tudás alapú szervezet.

A NAV-val szemben támasztott kormányzati elvárások teljesítése érdekében folyamatosan és egyenletesen kell biztosítani a megfelelő szakmai képzettségekkel, végzettségekkel, nyelvtudással, meghatározott személyes képességekkel és készségekkel rendelkező, elkötelezett, eredményorientált és motivált foglalkoztatottakat. A humánerőforrással való eredményes és új szemléletű gazdálkodáshoz a NAV-nak szüksége van egy – a jelenlegi professzionális HR technikákat alkalmazni hivatott – HR Stratégia kialakítására és végrehajtására.

Európában egyedülálló megújulási program

A Program kialakítása során egy összehasonlító elemzés keretében megvizsgálásra került az Európai Unió tagállamainak adóhatóságai által, az elmúlt években végrehajtott, illetve végrehajtani tervezett megújulási programok és irányok. A tanulmány megállapította egyrészt, hogy a megújulás irányai összhangban vannak más országok gyakorlatával továbbá, hogy ennyire komplex, a szervezet teljes megújulását célul kitűző program Európában egyedülállónak számít.

A meghatározott fejlesztési irányok és a program elkövetkező években történő tudatos végrehajtásával valóban létrejöhet a Program által elérni kívánt vízió: a NAV Európa egyik legfejlettebb adóhatóságként, az adózókra partnerként tekintve „társ lehet az adózásban”.

A NAV Szaklapja

Kiemelt hírdetés