Az átalányadózó egyéni vállalkozók személyi jövedelemadó- és járulékkötelezettsége 2023. január 1-jétől

✎ dr. Somorjai Nóra szakértő – dr. Székely Zsuzsanna szakértő NAV Ügyfélkapcsolati és Tájékoztatási Főosztály

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (a továbbiakban: Katv.) kisadózókra vonatkozó rendelkezéseinek hatályon kívül helyezése és a kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény (a továbbiakban: Kata tv.) hatályba lépése nyomán előállt helyzet miatt megnövekedett az adózói érdeklődés az egyéni vállalkozók számára nyitva álló adózási módok iránt.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) rendelkezései a vállalkozói jövedelemadózás és az átalányadózás választásának lehetőségét biztosítják az egyéni vállalkozók számára.

Az átalányadózás szabályai már 2022. január 1-jétől kedvezően változtak, így a Katv. megszűnését követően az egyéni vállalkozók többsége döntött úgy, hogy ezen adózási mód választásával tesz eleget adózási kötelezettségének.

A jogalkotó speciális szabályok hatályba léptetésével tette lehetővé a Katv. korábbi alanyai számára, hogy az általános szabályoktól eltérően év közben váljanak az átalányadózás alanyaivá. [Kata tv. 15. § (2) bekezdés]

Az egyéni vállalkozók átalányadójának választását a 2022-ben veszélyhelyzeti jogalkotás keretében hatályba léptetett jogszabályi rendelkezések is igyekeztek megkönnyíteni, amelyeket az egyes egyszerűsített közteherviselést lehetővé tévő rendelkezések alkalmazásáról szóló 297/2022. (VIII. 9.) kormányrendelet tartalmaz. Ezek a rendelkezések 2023. január 1-jétől az Szja tv.-be épülnek be.

Az átalányadózókra vonatkozó adójogszabályok 2023. január 1-jétől az egyes adótörvények módosításáról szóló 2022. évi XLV. törvény (a továbbiakban: Módtv.) alapján változnak, különösen a társadalombiztosítási járulék és a szociális hozzájárulási adó megállapításának szabályai. A személyi jövedelemadó átalányadózókra vonatkozó szabályai csak kisebb mértékben módosulnak.

Személyi jövedelemadó

Az átalányadózás alanyai

2022-ben az egyéni vállalkozók átalányadójának választására jogosult az az egyéni vállalkozó,

- akinek az átalányadózás megkezdését közvetlenül megelőző adóévben az egyéni vállalkozói bevétele az éves minimálbér tízszeresét nem haladta meg (2021-ben 20 088 000 forintot), és

- az egyéni vállalkozói bevétele az adóévben nem haladja meg az éves minimálbér tízszeresét (azaz a 24 millió forintot).

A kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet szerinti kiskereskedelmi tevékenységet végző egyéni vállalkozó esetében a megelőző adóévben elért, illetve a tárgyévi vállalkozói bevétel értékhatára az éves minimálbér ötvenszerese (100 440 000, illetve 120 millió forint).

A 2023-ban átalányadózást választó egyéni vállalkozók esetében a választással összefüggésben már nem kell feltételként vizsgálni a megelőző adóév bevételének összegét, ezért az egyéni vállalkozók szélesebb köre választhatja ezt az adózási módot. Az átalányadózás folytatására vonatkozó bevételi értékhatárok 2023-ban nem változnak.

Az általános szabályok szerint az átalányadózás kizárólag az egyéni vállalkozói tevékenység egészére választható. Az a magánszemély, aki egyéni vállalkozóként is és mezőgazdasági őstermelőként is jogosult az átalányadózás választására, külön-külön és egyidejűleg is alkalmazhatja a kétféle tevékenységre elkülönülten az átalányadózást.

A 2022-ben hatályos szabályok szerint az az egyéni vállalkozó, aki az átalányadózását megszünteti, vagy arra való jogosultsága megszűnik, ismételten átalányadózást – feltéve, hogy annak egyéb feltételei fennállnak – csak akkor választhat, ha a megszűnés (megszüntetés) évét követően legalább négy adóév eltelt.

2023-ban ez a szabály is kedvezően változik: megszűnés esetén ismételten átalányadózás csak a megszüntetés (megszűnés) évére és az azt követő 12 hónapra nem választható.

A tevékenységét év közben kezdő, megszüntető vagy szüneteltető egyéni vállalkozó a bevételi értékhatárt a tevékenység folytatásának napjaival időarányosan veheti figyelembe.

Figyelemmel a Katv. hatályon kívül helyezésére, az irányadó bevételi értékhatár meghatározása során a tevékenységét év közben kezdőnek kell tekinteni azt az egyéni vállalkozót is, aki az átalányadózásra áttérést közvetlenül megelőző időszakban kisadózónak minősült.

Az átalányadózó egyéni vállalkozó bevétele

Egyéni vállalkozói bevételnek az adóévben az Szja tv. rendelkezései szerint megszerzett vállalkozói bevétel minősül.

Az átalányadózás szerint adózó egyéni vállalkozó a bevételeit az Szja tv. 10. számú melléklete szerint – figyelemmel a 4. számú melléklet rendelkezéseire is – veszi figyelembe. Az átalányadózás szerint adózó egyéni vállalkozónál nem minősül vállalkozói bevételnek a vállalkozási (gazdasági) tevékenységéhez költségei fedezetére vagy fejlesztési célra jogszabály vagy nemzetközi szerződés rendelkezése alapján folyósított vissza nem térítendő támogatás. A magánszemély az e bevételével összefüggő adókötelezettségeit az önálló tevékenységből származó jövedelemre irányadó rendelkezések szerint teljesíti.

A jövedelem megállapítása

Az átalányadózás során az egyéni vállalkozó a bevételéből a jövedelmet főszabály szerint 40 százalék költséghányad levonásával állapítja meg.

Az átalányadózó egyéni vállalkozó 80 százalékos költséghányad alkalmazására abban az esetben jogosult, ha az adóév egészében kizárólag az alábbi tevékenységeket végzi:

- mezőgazdasági, erdőgazdálkodási (TESZOR 01, 02), bányászati (TESZOR 05-től 09-ig) és feldolgozóipari (TESZOR 10-től 32-ig) termék-előállítás, építőipari kivitelezés (TESZOR 41, 42);

- mezőgazdasági, betakarítást követő szolgáltatás (TESZOR 01.6), vadgazdálkodáshoz kapcsolódó szolgáltatás (TESZOR 01.70.10), erdészeti szolgáltatás (TESZOR 02.40.10) és zöldterület-kezelés (TESZOR 81.30.10);

- halászati szolgáltatás (TESZOR 03.00.71), halgazdálkodási szolgáltatás (TESZOR 03.00.72);

- feldolgozóipari szolgáltatás (TESZOR 10-től 32-ig) a bérmunkában végzett szolgáltatás és az egyéb sokszorosítás (TESZOR 18.20) kivételével;

- építőipari szolgáltatás (TESZOR 43);

- ipari gép, berendezés, eszköz javítása (TESZOR 33.1), gépjárműjavítás (TESZOR 45.20), személyi, háztartási cikk javítása (TESZOR 95.2), épületgépészeti berendezések javítása (TESZOR 43.21, 43.22, 43.29);

- taxis személyszállítás (TESZOR 49.32.11), személygépjármű kölcsönzése vezetővel (TESZOR 49.32.12), egyéb máshová nem sorolt szárazföldi személyszállítás (TESZOR 49.39.39), közúti áruszállítás (TESZOR 49.41.1);

- számítógép, kommunikációs eszköz javítása (TESZOR 95.1);

- fényképészet (TESZOR 74.20);

- textil, szőrme mosása, tisztítása (TESZOR 96.01), fodrászat, szépségápolás (TESZOR 96.02), hobbiállat-gondozás (TESZOR 96.09.11);

- a kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet alapján folytatott vendéglátó tevékenység (TESZOR 56).

Szintén a 80 százalékos költséghányadot alkalmazhatja az az egyéni vállalkozó is, aki a 80 százalékos költséghányad alkalmazására feljogosító tevékenységet és a kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) kormányrendelet szabályai szerint kiskereskedelmi tevékenységet végez.

2023. január 1-jétől az egyéni vállalkozók közteherviselését érintő egyes szabályokról, valamint az extraprofit adókról szóló 197/2022. (VI. 4.) Korm. rendelet népegészségügyi termékadóval összefüggő módosításáról szóló 441/2022. (XI. 7.) kormányrendelet alapján a TESZOR 85.53.11 Személygépjármű-vezető képzés tevékenységből származó bevételre is a 80 százalékos költséghányad alkalmazható a korábbi 40 százalékos költséghányaddal szemben. A 85.53.11 TESZOR besorolás alá tartozik a személygépkocsi-, busz-, kamion- és motorkerékpár-vezetői engedélyek megszerzéséhez kapcsolódó képzés is.

A rendkívül kedvező, 90 százalékos költséghányad alkalmazására jogosult az az átalányadózó egyéni vállalkozó, aki az adóév egészében kizárólag a kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet alapján kiskereskedelmi tevékenységből szerzett bevételt.

A költségátalány alkalmazása azt jelenti, hogy az átalányadózás évében felmerült összes költséget elszámoltnak kell tekinteni, beleértve a korábban és az átalányadózás időszakában beszerzett tárgyi eszközök beszerzési és előállítási értékének az átalányadózás időszakára jutó értékcsökkenési leírását is az Szja tv. 11. számú melléklet II. fejezete szerint. Az átalányadózást megelőző időszakból fennmaradt összes elhatárolt veszteségből az átalányadózás időszakának minden évében 20-20 százalékot kell elszámoltnak tekinteni. Ez a szabály nem alkalmazható azon költségekre, fejlesztési kiadásokra, amelyek fedezetére jogszabály vagy nemzetközi szerződés alapján vissza nem térítendő támogatás folyósítása történt.

Az az egyéni vállalkozó, aki az átalányadózás választását megelőzően érvényesített kisvállalkozói kedvezményt, vett nyilvántartásba fejlesztési tartalékot, vagy érvényesített foglalkoztatási kedvezményt, annak a nyilvántartott adókülönbözetre, valamint a kisvállalkozások adókedvezményére vonatkozóan az Szja tv. 49/B. §-ának, illetve a 13. számú mellékletének rendelkezéseit az átalányadózás időszakában is alkalmaznia kell.

A költségátalány alkalmazása ellenére az átalányadózó egyéni vállalkozónak a bevétel megszerzése érdekében felmerült kiadásairól szóló számlákat és más bizonylatokat az adó utólagos megállapításához való jog elévüléséig meg kell őriznie.

Adómenteség és az adókedvezmények alkalmazása

Egyes tevékenységekhez kapcsolódóan adómentes az átalányadózást alkalmazó egyéni vállalkozó e tevékenységéből származó jövedelmének az éves minimálbér felét meg nem haladó része (2022-ben 1 200 000 forint). E szabály alapján annak az egyéni vállalkozónak, akinek 40 százalékos költségátalány alkalmazása mellett az adóévben 2 millió forint összegű bevétele keletkezik, az Szja tv. 1. számú mellékletének 4.48. pontjára figyelemmel adóköteles jövedelme nem merül fel.

Az átalányban megállapított jövedelem az összevont adóalap része. Az összevont adóalap terhére adóalap-csökkentő kedvezmények érvényesíthetők. Átalányadózás esetén az átalányban megállapított jövedelem csökkenthető a négy vagy több gyermeket nevelő anyák kedvezményével, a 25 év alatti fiatalok kedvezményével, a személyi kedvezménnyel, az első házasok kedvezményével és a családi adó- és járulékkedvezménnyel.

Az átalányadózó egyéni vállalkozókat érintő járulék- és szociálishozzájárulásiadó-szabályokban a 2022-es év jelentős változást hozott azáltal, hogy az egyéni vállalkozói tevékenységből származó jövedelem adómentes része után 2022-től nem áll fenn járulék-, illetve szociálishozzájárulásiadó-fizetési kötelezettség. A 2022-es év tapasztalatai azonban újabb módosításra késztették a jogalkotót. Ennek megfelelően a Módtv. rendelkezései az átalányadózó egyéni vállalkozó járulék- és szociálishozzájárulásiadó-alapjának megállapítását is érintik.

Társadalombiztosítási járulék

A 2022-ben hatályos szabályozás

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 40. § (1) bekezdésének b) pontja kimondja, hogy a biztosított egyéni vállalkozó a társadalombiztosítási járulékot átalányadózás esetén az átalányban megállapított jövedelem (ide nem értve az átalányadózást alkalmazó egyéni vállalkozó e tevékenységéből származó jövedelmének adómentes részét) után fizeti meg. A társadalombiztosítási járulék alapja havonta legalább a minimálbér.

Az átalányadózást választó egyéni vállalkozónak az éves minimálbér felét (2022-ben az 1 200 000 forintot) meg nem haladó jövedelme mentes a személyi jövedelemadó alól. A főfoglalkozású[1] egyéni vállalkozónak a minimum járulékalapra tekintettel havonta legalább a minimálbér után akkor is meg kell fizetnie a társadalombiztosítási járulékot, ha az adóköteles jövedelme nem haladja meg a minimálbért, így az adómentes jövedelem szerzésének hónapjaira is fennáll a járulékfizetési kötelezettség. Ebből következik, hogy a 2022. évi járulékszabályoknak megfelelően az éves járulékalap azonos összegű éves jövedelemmel rendelkező főfoglalkozású egyéni vállalkozók esetében nagy eltérést mutat attól függően, hogy az egyéni vállalkozók jövedelme az év melyik hónapjában haladja meg az adómentes összeghatárt. Ugyancsak jelentősen befolyásolja az éves járulékkötelezettséget az egyes hónapokban realizált jövedelem nagysága, különösen, ha a bevétel egyenetlen összegben folyik be.

A 2023. évi göngyölítéses szabály

Az átalányadózó egyéni vállalkozó e tevékenységéből származó jövedelmének az éves minimálbér felét meg nem haladó része továbbra is mentes a személyi jövedelemadó alól. 2023. január 1-jétől a Tbj. 40. §-a immár külön (2) bekezdésében szabályozza az átalányadózó egyéni vállalkozó járulékalapját. Eszerint az Szja tv. szerinti átalányadózást alkalmazó biztosított egyéni vállalkozót havonta terhelő társadalombiztosítási járulék alapja az év elejétől [a Tbj. 6. § (1) bekezdés d) pont szerinti biztosítási jogviszony keletkezésétől] a tárgynegyedév utolsó napjáig (az egyéni vállalkozói biztosítási jogviszony megszűnéséig) átalányban megállapított, személyi jövedelemadó köteles jövedelem, csökkentve az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összeggel, elosztva annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt.

A Tbj. 40. § (3) bekezdése pedig általános jelleggel mondja ki – nemcsak az átalányadózóra, hanem a vállalkozói személyi jövedelemadózást választó egyéni vállalkozóra is –, hogy a biztosított egyéni vállalkozó társadalombiztosítási járulékának alapja havonta legalább a minimálbér.

Lényegében egy göngyölítéses módszert vezettek be, melynek eredményeképpen egyrészt az éves járulékalap megközelíti az szja-köteles jövedelem összegét, másrészt nincs jelentősége annak, hogy a főfoglalkozású egyéni vállalkozó milyen ütemezésben – milyen összegben és melyik hónapban – szerez jövedelmet.

A Tbj. 40. §-ának módosítását tehát a főfoglalkozású egyéni vállalkozó járulékalapjának „kisimítása” indokolta, azonban hangsúlyozzuk, hogy a járulékalap megállapításának szabálya a főfoglalkozású és a nem főfoglalkozású átalányadózó egyéni vállalkozókra egyaránt vonatkozik, természetesen azzal a különbséggel, hogy a nem főfoglalkozású egyéni vállalkozónak nem kell alkalmaznia a minimum járulékalapra vonatkozó rendelkezéseket.

A göngyölítéses szabály szerint negyedévente kell megállapítani a járulékalapot, havi egyenlő bontásban. Ehhez első lépésként össze kell adni az adott tárgynegyedévben és a megelőző negyedévekben megszerzett adóköteles jövedelmeket, majd ezt a göngyölített jövedelmet kell csökkenteni az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összegekkel. Az így kapott összeget elosztjuk annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt. Ha például az egyéni vállalkozó a tárgynegyedév utolsó hónapjának minden napján nyugdíjasnak minősül, akkor az adott tárgynegyedévben az osztószám kettő lesz. Ha azonban az egyéni vállalkozó a tárgynegyedév utolsó hónapjának 2. napjától lesz nyugdíjas, akkor az osztószám már három.

Nézzük meg a göngyölítéses szabály alkalmazását, figyelembe véve a minimum járulékalapot is! Az egyszerűség kedvéért olyan átalányadózó egyéni vállalkozót feltételezünk, aki egész évben folyamatosan biztosított egyéni vállalkozóként tevékenykedik, ezért a göngyölítés során alkalmazandó osztószám minden tárgynegyedévben három.

Első lépésben tehát meg kell határozni az adóköteles jövedelem összegét, vagyis az év elejétől az adott tárgynegyedév utolsó napjáig befolyt jövedelemnek az adómentes összeghatárt meghaladó részét. Ha a tárgynegyedévi jövedelem teljes egészében adómentes, akkor a főfoglalkozású egyéni vállalkozó havonta a minimum járulékalap után fizeti meg a járulékot, a nem főfoglalkozású egyéni vállalkozót pedig nem terheli járulékfizetés ezekben a hónapokban.

Abban a negyedévben, amelyikben a jövedelem meghaladja az adómentes összeghatárt, a személyijövedelemadó-köteles jövedelmet csökkenteni kell az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összeggel. Ha már az első negyedévben adóköteles jövedelmet szerez az egyéni vállalkozó, akkor annak összegét – korábbi negyedévek hiányában – értelemszerűen nem kell tovább csökkenteni, hanem egyszerűen elosztjuk a negyedév hónapjainak számával, esetünkben hárommal. A második, harmadik és negyedik negyedévben azonban a göngyölített adóköteles jövedelem összegét már csökkenteni kell az év korábbi negyedévében, negyedéveiben járulékalapként figyelembe vett összeggel, majd az így csökkentett összeget osztjuk el hárommal.

A többes jogviszonyban álló, és ezáltal nem főfoglalkozású egyéni vállalkozó esetében a göngyölítéssel megállapított járulékalap után kell a járulékot megfizetni. Főfoglalkozású egyéni vállalkozó esetében azonban meg kell vizsgálnunk, hogy az egy hónapra jutó, göngyölítéssel megállapított járulékalap összege hogyan viszonyul a havi minimum járulékalaphoz, különös figyelemmel az esetleg kieső időkre. Ha a göngyölítéssel megállapított havi járulékalap nem éri el a minimum járulékalapot, akkor a tényleges havi járulékalap ez utóbbi lesz, ha viszont meghaladja, akkor a göngyölítéses módszerrel megállapított havi összeg után kell a járulékot megfizetni.

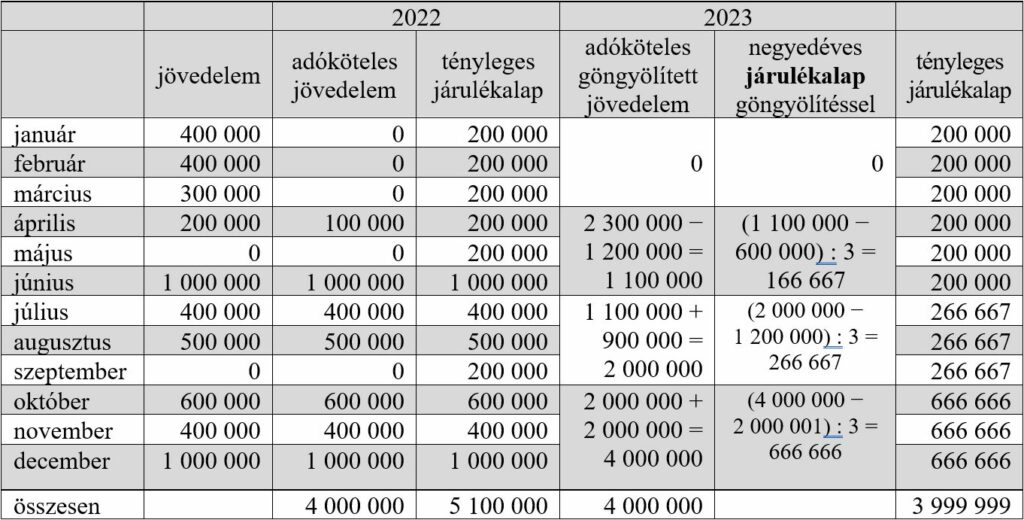

Nézzünk meg egy összehasonlító táblázatot a 2022. és 2023. évi szabályok összevetése céljából, mindkét adóévben az idei, 200 000 forint összegű minimálbérrel számolva!

Látható, hogy a 2022-es szabályok szerint az éves járulékalap 1 100 000 forinttal több, mint az adóköteles jövedelem. A göngyölítéses módszerrel viszont lényegében megegyezik az éves járulékalap és az adóköteles jövedelem összege.

Kieső napok

Tekintettel arra, hogy az átalányadózó egyéni vállalkozó járulékalapjának meghatározása és a minimum járulékalapra vonatkozó rendelkezés külön (2) és (3) bekezdésbe került, az ún. „kieső időt” a továbbiakban – tartalmi változás nélkül – a Tbj. 40. § új (4)–(5) bekezdései tartalmazzák:

„(4) Az egyéni vállalkozó a járulékfizetési alsó határ után nem köteles a társadalombiztosítási járulékot fizetni arra az időtartamra, amely alatt

a) táppénzben, baleseti táppénzben, csecsemőgondozási díjban, örökbefogadói díjban, gyermekgondozási díjban részesül,

b) gyermekgondozást segítő ellátásban, gyermeknevelési támogatásban, gyermekek otthongondozási díjában vagy ápolási díjban részesül, kivéve, ha a gyermekgondozást segítő ellátás, a gyermekek otthongondozási díja, illetve az ápolási díj fizetésének időtartama alatt vállalkozói tevékenységét személyesen folytatja,

c) csecsemőgondozási díjban, örökbefogadói díjban, gyermekgondozási díjban vagy gyermekgondozást segítő ellátásban egyidejűleg részesül,

d) katonai szolgálatot teljesítő önkéntes tartalékos katona,

e) fogvatartott,

f) ügyvédként, szabadalmi ügyvivőként, közjegyzőként kamarai tagságát, egyéni vállalkozói tevékenységét szünetelteti.

(5) Ha a (4) bekezdésben meghatározott körülmények a naptári hónap teljes tartamán át nem állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni. Ezt a szabályt kell alkalmazni akkor is, ha az egyéni vállalkozó biztosítási jogviszonya hónap közben kezdődött vagy szűnt meg.”

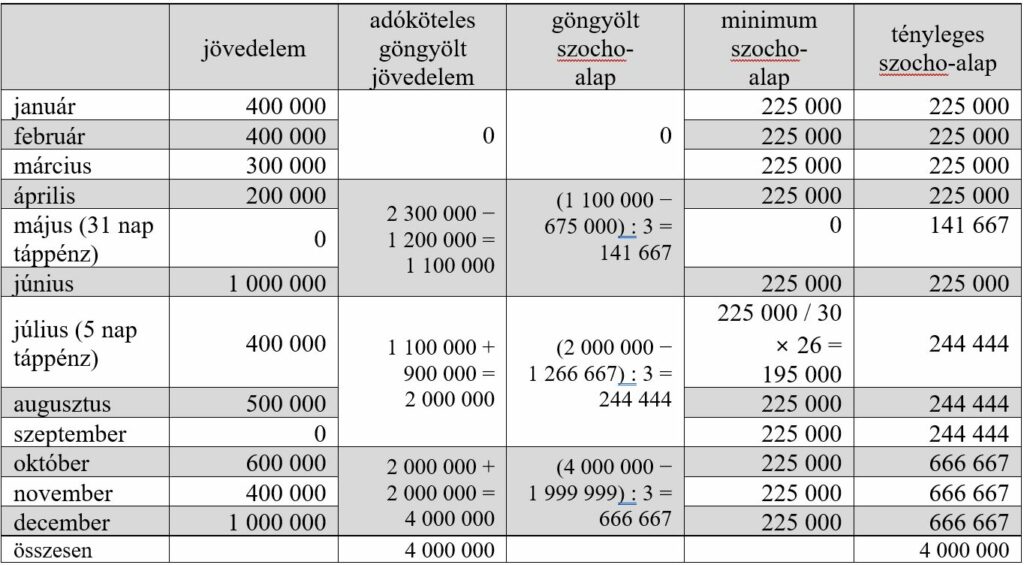

Az alábbi táblázat azt mutatja be, hogy miként alakul a járulékfizetés, ha egyes hónapokban a főfoglalkozású egyéni vállalkozó táppénzben részesül. Az adómentesség összeghatárát a második negyedévben, áprilisban haladja meg a jövedelem.

A göngyölítés miatt május hónapra is kell járulékot fizetnie az egyéni vállalkozónak, annak ellenére, hogy jövedelmet ebben a hónapban nem szerzett és a táppénz folyósítására tekintettel a minimum járulékalap is nulla forint.

Családi járulékkedvezmény

A családi járulékkedvezmény érvényesítésének szabályait a Módtv. nem érinti. A családi járulékkedvezmény szabályait változatlan tartalommal a Tbj. 80. §-a tartalmazza.

A biztosított egyéni vállalkozó a családi járulékkedvezmény havi összegét saját maga állapítja meg. A családi járulékkedvezmény havi összege egyenlő a családi kedvezmény havi összege (közös igénybevétel esetén a biztosított egyéni vállalkozóra jutó összege) és az átalányban megállapított jövedelem havi összege után megállapított személyi jövedelemadó adóelőleg-alap különbözetének – ha az pozitív – 15 százalékával. A családi járulékkedvezmény havi összege nem lehet több, mint az átalányban megállapított havi jövedelemre (ideértve a főfoglalkozású egyéni vállalkozó átalányban megállapított havi jövedelmének adómentes részét is) jutó járulékalap után fizetendő járulék. Ha a főfoglalkozású egyéni vállalkozó az adott havi járulékalapjaként a minimálbért köteles figyelembe venni, akkor a járulékkedvezmény az e járulékalapnak az átalányban megállapított adómentes havi jövedelmet meg nem haladó nagyságú része után fizetendő járulék terhére érvényesíthető.

Szociális hozzájárulási adó

A szociális hozzájárulási adó tekintetében hasonló szabályokat vezettek be, mint amiket a járulékalap meghatározásánál láthattunk. 2023. január 1-jétől a szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) 6. §-a a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozótól elkülönítve, a (2) bekezdésben tárgyalja az átalányadózó egyéni vállalkozó szocho-alapjának meghatározását. Ennek megfelelően az átalányadózást alkalmazó egyéni vállalkozót saját maga után havonta terhelő adó alapja az év elejétől (a Tbj. 6. § (1) bekezdés d) pontja szerinti biztosítási jogviszony keletkezésétől) a tárgynegyedév utolsó napjáig (az egyéni vállalkozói biztosítási jogviszony megszűnéséig) átalányban megállapított, személyi jövedelemadó köteles jövedelem, csökkentve az év korábbi negyedévében, negyedéveiben adóalapként figyelembe vett összeggel, elosztva annyi hónappal, ahány hónapban az egyéni vállalkozói biztosítási jogviszony a tárgynegyedévben (akár egyetlen napig is) fennállt, azzal, hogy az adóalap nem lehet kisebb az adóalap megállapításának különös szabályai szerint megállapított összegnél.

A módosítás indoka ebben az esetben is az, hogy az éves szintű szociálishozzájárulásiadó-kötelezettséget ne befolyásolja a jövedelem megszerzésének időpontja, illetve egyenetlen összegű megoszlása. A göngyölítésnek köszönhetően az adóévben azonos összegű jövedelmet szerző főfoglalkozású egyéni vállalkozók éves kötelezettsége nem tér el egymástól. A Szocho tv. 9. §-ában található, a különös szabályok alkalmazása alóli mentesülésre („kieső időre”) vonatkozó rendelkezések nem változnak.

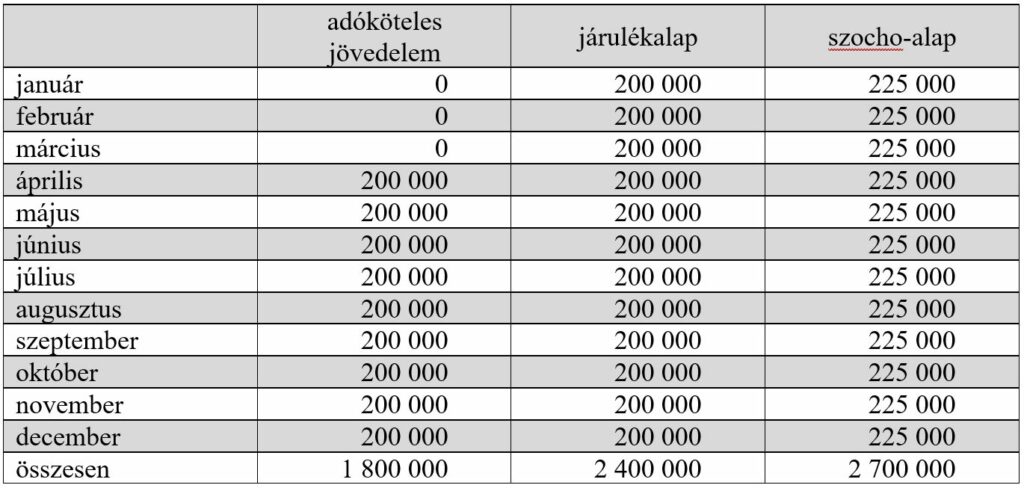

Az alábbi táblázat a szociális hozzájárulási adó alapjának számítását mutatja be. A havi jövedelmek összege és a kieső napok megegyeznek a járulékalap számítását bemutató példában szereplő adatokkal.

Ha összehasonlítjuk a járulékalap és a szociálishozzájárulásiadó-alap számítását bemutató két táblázatot, akkor látható, hogy éves szinten a járulék- és a szociálishozzájárulásiadó-alap nagyságrendileg megegyezik egymással annak ellenére, hogy a minimum járulékalappal ellentétben a szociális hozzájárulási adó alapja havonta legalább nem a minimálbér, hanem annak 112,5 százaléka. Megfigyelhető továbbá, hogy a járulék és a szociális hozzájárulási adó alapja lényegében megegyezik a személyijövedelemadó-köteles jövedelem összegével is.

Ugyanakkor az is megállapítható, hogy minél több hónapban kell a minimum járulék- és szociálishozzájárulásiadó-alapot alkalmazni, annál nagyobb mértékben tér el egymástól a járulékalap, a szociálishozzájárulásiadó-alap és a személyijövedelemadó-köteles jövedelem:

Az adóalap-kedvezmények viszonya a járulék és a szociális hozzájárulási adó alapjához

Kérdésként merülhet fel, hogy befolyásolja-e a járulék és a szociális hozzájárulási adó alapját, ha az átalányadózó egyéni vállalkozó a személyi jövedelemadóból adóalap-kedvezményt érvényesít (pl. 25 év alatti fiatalok kedvezménye), amire tekintettel nem keletkezik személyijövedelemadó- (adóelőleg-) fizetési kötelezettsége.

A válasz egyértelműen az, hogy az adóalap-kedvezmények nem érintik sem a járulékalapot, sem pedig a szociális hozzájárulási adó alapját.

A Tbj. 40. § (2) bekezdése szerint a járulékalap kiszámításakor az átalányban megállapított, személyijövedelemadó-köteles jövedelemből kell kiindulni. Az adóköteles jövedelem összege nem lesz kevesebb azáltal, hogy az egyéni vállalkozó adóalap-kedvezményt érvényesít. Az adóalap-kedvezmény nem jelent adómentességet, hanem csupán az összevont adóalapot csökkenti, nem pedig az adóköteles jövedelmet.

A szociális hozzájárulási adó alapjának tekintetében ugyanaz állapítható meg, mint a járulékalap esetében, vagyis az átalányban megállapított jövedelemnek az adómentes összeghatárt meghaladó része személyijövedelemadó-köteles, és így a szociális hozzájárulási adó alapjánál figyelembe kell venni, függetlenül attól, hogy az egyéni vállalkozó egyébként a személyi jövedelemadó tekintetében adóalap-kedvezmény érvényesítésére jogosult, és adott esetben a jövedelem után ténylegesen nem kell adót (adóelőleget) fizetnie.

Az adóelőleg megállapítása és a bevallási kötelezettség

Az idei évben, ha az egyéni vállalkozó családi járulékkedvezményt kíván igénybe venni, akkor saját döntése alapján, a vállalkozói kivét vagy az átalányban megállapított jövedelem adóelőlegét havonta állapítja meg és vallja be.

A jogalkotó figyelembe vette azokat a véleményeket, amelyek szerint az Szja tv. hatálya alá tartozó egyéni vállalkozókat jelentősen nagyobb adminisztrációs kötelezettség terheli, mint azokat, akik a Katv. szabályai szerint tettek eleget adókötelezettségüknek, ezért 2023-ban egyszerűbbé válik a bevallási kötelezettség.

2023-tól módosul az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 50. § (1a) bekezdése is. E rendelkezés alapján a foglalkoztatónak nem minősülő átalányadózó egyéni vállalkozó – a tárgynegyedév adatait havonként külön feltüntetve – a tárgynegyedévet követő hónap tizenkettedik napjáig elektronikus úton teljesíti a társadalombiztosítási járulékra és a szociális hozzájárulási adóra vonatkozó bevallási kötelezettségét. A havi járulékbevallási kötelezettséget tehát negyedéves kötelezettség (2358 jelű bevallás) váltja fel [Tbj. 77. § (2a) bekezdés, Szocho tv. 19. § (2) bekezdés, Art. 50. § (1a) bekezdés]. E módosítással összhangban 2023-ban negyedévente kell az átalányban megállapított jövedelem adóelőlegét megállapítania és bevallania is az átalányadózó egyéni vállalkozónak az adózás rendjéről szóló törvény szerinti adó- és járulékbevallásban, abban az esetben, ha családi járulékkedvezményt kíván igénybe venni.

Speciális szabály írja elő a bevallási kötelezettséget abban az esetben, ha az Szja tv. rendelkezései szerint átalányadózást alkalmazó biztosított egyéni vállalkozó öregségi nyugdíj iránti igényt nyújt be. Ilyenkor az igénylés benyújtását követő harminc napon belül saját magára vonatkozóan soron kívüli adóbevallást kell tennie az Art. 50. § (2) bekezdésében meghatározott adatokról a bevallással még le nem fedett, az öregségi nyugdíj megállapításának általa kért kezdő napját megelőző napig terjedő időszakra vonatkozóan.

Felhívjuk a figyelmet arra, hogy az állami adóhatóság már 2022 októberétől jelentős segítséget nyújt a Katv. hatálya alól kikerült átalányadózó egyéni vállalkozóknak a járulékbevallási kötelezettség teljesítésében.

[1] Főfoglalkozású egyéni vállalkozó alatt jelen cikkünkben azt a biztosított egyéni vállalkozót értjük, aki nem áll egyidejűleg legalább heti 36 órás foglalkoztatással járó munkaviszonyban; nem folytat tanulmányokat a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében, illetve EGT-államban vagy Svájcban közép- vagy felsőoktatási intézményben nappali rendszerű oktatás keretében; továbbá társas vállalkozóként nem biztosított.

Kapcsolódó cikkek

A NAV Szaklapja

Kiemelt hírdetés