Családi kedvezmény – Példatár

✎ Bálóné Mazák Katalin és Kelemen Hilda

1. Bevezető

Az állami adóhatóság minden évben elkészíti a magánszemélyek számára a személyi jövedelemadó bevallási tervezeteket. A kiajánlott tervezetek módosítására, kiegészítésére leggyakrabban a családi kedvezményre vonatkozó blokk esetében kerül sor. Ennek oka egyrészt, hogy a törvény lehetőséget biztosít az év közben igénybe vett kedvezménytől való eltérésre, másrészt vannak olyan személyek, akik év közben nem érvényesíthetnek kedvezményt, csak a bevallásukban. A magánszemélyek egy része pedig nem kéri az adóelőleg megállapításakor a kedvezmény figyelembe vételét, azt inkább a bevallásban egy összegben igényli vissza.

A családi kedvezményrendszer alapelvei 2014-től változatlanok, ennek ellenére a bonyolultabb élethelyzetek megítélése a magánszemélyek és gyakran a szakemberek számára is nehézséget okoz. Cikkünknek nem célja a szabályozás teljes körű bemutatása, az alapesetek ismertetése. Az egyes rendelkezések gyakorlatban való helyes alkalmazását a NAV ügyfélszolgálatain felmerült speciális esetekből összeállított példatárral kívánjuk elősegíteni, különös tekintettel a jogosultságra, az eltartotti státuszra, a közös érvényesítés és megosztás közötti különbségre, valamint a járulékból igénybe vehető kedvezményre.

2. Jogosultság

Mind az Szja tv.1, mind a Tbj.2 rendelkezései szerint családi kedvezményt az a személy érvényesíthet, aki jogosultnak minősül. Az utóbbi időben a jogosultság megítélése leginkább a nemzetközi elemeket is tartalmazó esetekben jelent problémát.

2.1. Kérdés:

Kétgyermekes magyar család 2017-ben Németországba költözött, mindkét szülő rendszeres jövedelemmel rendelkezik német munkáltatótól. Gyermekeik után új lakóhelyük állama folyósítja a családi pótlékot (Kindergeld). A szülők a házaspárokra vonatkozó szabályok szerint adóznak, a gyermekekre tekintettel nem érvényesítenek kedvezményt (Kinderfreibetrag-ot), mivel a családi pótlék kedvezőbb számukra. (Német szabályozás szerint a gyermekek után vagy családi pótlék jár, vagy adóalap-kedvezmény érvényesíthető.)

Budapesti lakásukat – megállapodásuk szerint – az édesanya adja bérbe. A bérbeadásból származó jövedelme az összes jövedelmének 20%-a.

Az édesanya családi kedvezménnyel csökkentheti-e a bérbeadásból származó magyar jövedelmét?

Válasz:

A kedvezmény megítélése során két feltétel együttes teljesülését kell vizsgálni. Egyrészt a gyermekek kedvezményre jogosító eltartottaknak minősülnek-e, másrészt az édesanya adóügyi illetőségét is figyelembe véve, jogosult-e az érvényesítésre. Az Szja tv. rendelkezései szerint a kedvezmény – a magyar családi pótlékra jogosultak mellett – megilleti azokat a magánszemélyeket is, akik bármely külföldi állam jogszabálya alapján családi pótlékra, vagy más hasonló ellátásra jogosultak, azzal hogy családi kedvezményre jogosító gyermekként az az eltartott vehető figyelembe, akire tekintettel a Cst.3 megfelelő alkalmazásával családi pótlék megállapítható lenne.

Ebben az esetben a gyermekek kedvezményezett eltartottnak minősülnek, mivel az édesanya német családi pótlékra való jogosultsága fennáll, és életkoruk alapján megfelelnek a magyar nevelési ellátás feltételeinek. [Szja tv. 29/B. § (5) bekezdés]Az Szja tv. értelmező rendelkezése alapján – magyar állampolgárságra tekintettel – belföldinek minősülő, de külföldön élő személyek számára nem jár automatikusan a kedvezmény, mivel az Szja. tv.-ben szereplő kedvezmények érvényesíthetőségét az irányadó kettős adóztatás elkerüléséről szóló egyezmény szerinti illetőség határozza meg. [Szja. tv 1/A. § (3) bekezdés]

Az édesanya a német-magyar kettős adóztatás elkerüléséről szóló egyezmény4 szerint – állandó lakóhelyére, valamint létérdekének központjára tekintettel – a kiköltözéstől, 2017-től német adóügyi illetőségű, emiatt a külföldi illetőségű személyekre vonatkozó szabályokat kell esetében alkalmazni.

Az Szja tv. a külföldi illetőségűek számára is lehetővé teszi a törvényben szereplő kedvezmények érvényesítését, azonban korlátozó feltételekhez köti.

Külföldi adóügyi illetőségűnek minősülő magánszemély kedvezményt abban az esetben érvényesíthet, ha a magyar adóztatás alá eső összes jövedelme eléri az adóévben megszerzett összes jövedelmének (belföldi és külföldi jövedelem) 75%-át. Összes jövedelem alatt a nem önálló tevékenységből és az önálló tevékenységből származó jövedelmet (ideértve különösen a vállalkozói jövedelmet és a vállalkozói osztalékalapot vagy az átalányadó alapját), valamint a nyugdíj és más hasonló, a korábbi foglalkoztatásra tekintettel megszerzett jövedelmet kell érteni. További feltétel még, hogy azonos vagy hasonló kedvezmény ugyanazon időszakra a másik adóztatásra jogosult (illetőség szerinti) államban ne illesse meg. Ilyen „rokon kedvezménynek” kell tekinteni minden olyan külföldi adó- vagy adóalap kedvezményt, eltérő adókulcsot, más hasonló szabályt, amelyet a magánszemély arra tekintettel vehet igénybe, hogy gyermekekről, eltartottakról gondoskodik.

A vonatkozó egyezmény szerint az anya ingatlan bérbeadásból származó jövedelme az ingatlan fekvése szerinti államban, tehát Magyarországon adóztatható azzal, hogy a kedvezmény megítélésekor alkalmazni kell a külföldiekre vonatkozó korlátozó rendelkezéseket is.

Bár a gyermekekre vonatkozóan a kedvezmény feltételei teljesülnek, azonban az édesanya magyar jövedelme nem éri el az összes jövedelmének (beleértve a német jövedelmet is) 75%-át, ezért a két gyermekre vonatkozó családi kedvezményt magyar adóbevallásában nem érvényesítheti.

2.2. Kérdés:

Magyar házaspár egy kiskorú gyermeket nevel. Az apa 2018-ban osztrák munkáltatóval állt munkaviszonyban, jövedelme Ausztriában adóköteles, magyar adóztatás alá eső jövedelme nem keletkezett. Az anya kizárólag magyar munkaviszonyból származó jövedelemmel rendelkezett. A szociális biztonsági koordinációs rendeletek5 alapján a gyermek után járó családi pótlékot a gyermek lakóhelye szerinti állam, magyar hatóság folyósította. Az ausztriai magasabb összegű ellátásra tekintettel, az osztrák államtól családi pótlék kiegészítést kaptak. Az apa osztrák jövedelmének adózásakor családi kedvezményhez hasonló kedvezményt (Kinderfreibetrag) vesz figyelembe. Az anya érvényesíthet-e családi kedvezményt abban az esetben, ha az apa ugyanarra az időszakra és gyermekre tekintettel hasonló kedvezménnyel él Ausztriában?

Válasz:

A családi kedvezmény érvényesíthetőségére vonatkozóan két releváns korlátozó rendelkezést tartalmaz az Szja tv. Családi kedvezmény ugyanazon gyermek után egyszeresen vehető igénybe, továbbá, ha a belföldi magánszemély az adóévben másik államban is szerez jövedelmet, akkor kedvezményt csak annyiban érvényesíthet, ha azonos vagy hasonló kedvezmény ugyanarra az időszakra – a jövedelmének adóztatására jogosult – másik államban nem illeti meg. [Szja tv. 29/B. § (1) bekezdés, Szja tv. 1/A. § (1) bekezdés]

Ez utóbbi korlátozó rendelkezést nem kell az anyának alkalmaznia, mivel 2018-ban csak belföldről származó jövedelme volt, ebből adódóan másik államban nem keletkezett azonos, illetve hasonló kedvezményre jogosultsága. Az osztrák szabályok szerinti kedvezményt az apa veszi igénybe, aki Magyarországon adóztatható jövedelem hiányában, valamint a hasonló kedvezmény érvényesítése miatt az Szja tv. rendelkezései szerinti családi kedvezménnyel nem tud élni.

Az anya – az osztrák kedvezménytől függetlenül – érvényesítheti a teljes családi kedvezményt a családi pótlékra jogosító gyermeke után.

2.3. Kérdés:

Romániában élő család három gyermeket nevel. Édesanya nem dolgozik, jövedelemmel nem rendelkezik. A gyermekek Romániában élnek, ott járnak iskolába. Az édesapa 2018 áprilisától Magyarországon dolgozik, ami után a román-magyar kettős adóztatás elkerüléséről szóló egyezmény6 szerint magyar adókötelezettséget kell teljesítenie. Magyar jövedelméből tartja fenn a Romániában élő családját. Családi pótlékot az év első felében a román, a továbbiakban a magyar hatóság folyósította7.

Román állampolgárságú apa magyarországi munkavállalásának időtartamától függetlenül, egész évre érvényesíthet-e családi kedvezményt 2018-ban?

Válasz:

Az érvényesíthető családi kedvezmény éves keretösszege a jogosultsági hónapok, a kedvezményezett, valamint az összes eltartott számától függ.

Jogosultsági hónapok száma a családi pótlékra, illetve bármely állam hasonló ellátására vonatkozó jogosultság hónapjaival egyezik meg, ami fő szabály szerint független a jövedelem szerzésének hónapjaitól.

A Romániában élő gyermekek a Cst. megfelelő alkalmazásával egész évben kedvezményre jogosító eltartottak, ugyanakkor az édesapa a kettős adóztatás elkerüléséről szóló egyezmény szerint személyes és családi kapcsolatai alapján román adóügyi illetőségű, ezért magyar adókötelezettsége korlátozott, kizárólag a magyarországi munkavállalás időszaka alatt áll fenn. Ebből adódóan a kedvezményekkel is csak a magyar adókötelezettség időtartamára (áprilistól decemberig) élhet, feltéve, hogy a külföldiekre vonatkozó speciális feltételek teljesülnek.

A magyarországi munkavállalás időszakára, abban az esetben érvényesíthet családi kedvezményt, ha az éves összes jövedelmének legalább 75%-a Magyarországon adóztatható és Romániában ugyanazon időszakra nem jogosult azonos vagy hasonló kedvezményre.

Abban az esetben, ha az éves összes jövedelmének legalább 75%-a magyar adóztatás alá esne, de áprilistól decemberig tartó időszakra a román jövedelmével szemben azonos vagy hasonló kedvezmény illetné meg, akkor csak a román kedvezménnyel nem érintett hónapokra lenne jogosult családi kedvezményt figyelembe venni.

Amennyiben a magyar jövedelem (mint korlátozott adóztatás alá eső jövedelem) nem érné el az éves összes jövedelem 75%-át, akkor a családi pótlékra való jogosultságtól függetlenül, nem lenne érvényesíthető a kedvezmény.

2.4. Kérdés:

Ukrán állampolgár 2018-ban egész évben Magyarországon dolgozott összevont engedéllyel, más jövedelme nem volt. Feleségével két kiskorú gyermeket nevelnek Ukrajnában, itt tartózkodása alatt munkásszálláson lakik. Jövedelmével hozzájárul a család fenntartási költségeihez, rendszeresen hazautazik, a hétvégéket otthon tölti.

Az ukrán magánszemély figyelembe veheti-e a családi kedvezményt magyarországi jövedelmének adóztatása során?

Válasz:

Az ukrán munkavállaló az ukrán-magyar kettős adóztatás elkerüléséről szóló egyezmény8 alapján ukrán adóügyi illetőségű, mivel állandó lakóhelye és létérdekeinek központja Ukrajnában van. Családi kedvezményt akkor érvényesíthet, ha a külföldiekre vonatkozó korlátozó feltételek teljesülnek, és a gyermekek után, mint kedvezményezett eltartottak után megállapítható a jogosultság.

Mivel az ukrán munkavállalónak csak magyar adóztatás alá eső jövedelme volt 2018-ban, ezért a 75%-os jövedelemkorlátra és a más országban nem érvényesített hasonló kedvezményre vonatkozó rendelkezésnek is megfelel, így az Szja tv. szerinti kedvezmények alkalmazására jogosult. (Utóbbi feltételnek igazolása nem szükséges, tekintettel arra, hogy az adóév egészében kizárólag Magyarországon állt fenn foglalkoztatása.)

Családi kedvezményt azonban csak akkor érvényesíthet, ha magyar családi pótlékot vagy ahhoz hasonló ukrán ellátást igényelhet az Ukrajnában élő gyermekei után.

Cst. szabályai szerint ukrán állampolgárként abban az esetben jogosult magyar családi pótlékra, ha bevándorolt vagy letelepedett jogállású, illetőleg összevont engedéllyel9 rendelkező harmadik országbeli állampolgárként legalább hat hónapig tartózkodik Magyarországon. További feltétel, hogy gyermekeivel egy háztartásban éljen és azok megfeleljenek a támogatás előírásainak (például: 16 év alattiak vagy közoktatási intézményben tanulnak). [Cst. 2. § ab) és af) pont]

A Cst. szerinti első kritérium megvalósul, mivel hat hónapot meghaladó munkavállalásra és tartózkodásra jogosító összevont engedéllyel él és dolgozik Magyarországon, ezért magyar családi pótlékra jogosult lehet. A jogosultsághoz igazolni kell továbbá a gyermekekre, és a közös háztartásra vonatkozó feltételek teljesülését is. Igazolásként elsősorban hivatalos szervek által kiállított dokumentumok fogadhatóak el, például: születési anyakönyvi kivonat, iskolalátogatási igazolás, közös címet tartalmazó lakcímkártyák, vagy amennyiben ilyen kártya az adott országban nincsen, akkor a lakcímnyilvántartó intézménytől kért igazolás, illetve elfogadható bármely – akár más célból kiállított – olyan okirat, amely tartalmazza a gyermek lakcímét. A közös háztartás fennállását igazolhatják a háztartással vagy gyermekekkel összefüggő költségek kifizetését tanúsító bizonylatok, például a gyermek étkezési térítési díjáról, tandíjáról, közüzemi díjról a nevére kiállított számla, bankbizonylat, vagy más hasonló bizonylat.

A közös háztartás megléte tehát akkor is igazolható, ha a gyermekek nem Magyarországon élnek. Az apa éppen a közös háztartás fedezetének biztosítása érdekében tartózkodik ideiglenesen munkásszálláson, onnét rendszeres jelleggel látogatja a külföldi állandó lakóhelyén élő családját és hozzájárul a közös háztartásban felmerült költségekhez azzal, hogy a bérét eljuttatja a családtagjai részére.

Amennyiben a Cst. szerinti családi pótlékra való jogosultsági feltételek megvalósulnak, de a családi pótlék folyósítására ténylegesen nem kerül sor, a családi kedvezmény akkor is érvényesíthető. A fenti igazolásoknak, iratoknak azonban ebben az esetben is rendelkezésre kell állni, a vendégmunkás nyilatkozata nem elegendő.

3. Eltartotti státusz

Különbséget kell tenni az eltartottak és a kedvezményezett eltartottak között. Az eltartottak száma határozza meg a kedvezmény mértékét, amely a kedvezményezett eltartott után, jogosultsági hónaponként vehető igénybe.

3.1. Kérdés:

Háromgyermekes családban a legfiatalabb gyermek 12 éves. A középső gyermek 16 éves, aki állapota miatt ápolást-gondozást nyújtó bentlakásos intézményben van elhelyezve, az utána járó családi pótlékot az intézmény vezetője kapja. A legidősebb gyermek 23 éves főiskolai hallgató, aki tanulmányai miatt a szülőktől eltérő városban lakik, rendszeresen hazautazik. A legidősebb gyermeket alapvetően a szülők tartják el, de anyagi terheik mérséklésére a gyermek nyelviskolában megbízási szerződéssel rendszeres oktatást vállalt, díjazása havonta 90.000 forint.

A szülők milyen összegű családi kedvezményre jogosultak? Eltartottként figyelembe vehető-e a két idősebb testvér?

Válasz:

A kedvezményezett eltartott után érvényesíthető családi kedvezmény összegének meghatározása szempontjából eltartottnak számít az is, aki a Cst. szerint a családi pótlék összegének megállapítása szempontjából figyelembe vehető. Az ellátás megállapításakor többek között az vehető figyelembe, aki felsőoktatási intézményben első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy első egységes, osztatlan (nappali, esti, levelező) képzésben hallgatói jogviszonyban áll, és rendszeres jövedelemmel nem rendelkezik. Mivel a Cst. csak a három egymást követő hónapban keletkezett, minimálbér havi összegét meghaladó bevételt tekinti rendszeres jövedelemnek, ezért a támogatás megítélése szempontjából az egyetemista testvér jövedelemmel nem rendelkezőnek minősül.

Az sem kizáró tényező, ha a főiskolás gyermek nem otthon lakik, mivel a Cst. saját háztartásban nevelt, gondozott gyermeknek minősíti azt a gyermeket (személyt) is, aki kül- és belföldi tanulmányai folytatása vagy gyógykezelése okán átmeneti jelleggel tartózkodik a háztartáson kívül. [Cstv. 4. § i) és j) pont, Cst. 12. § (1) bekezdés]

A családi pótlék összegének megállapítása szempontjából szintén figyelembe kell venni azt a gyermeket, aki fogyatékos, és szociális intézményi ellátásban részesül, feltéve, hogy őt a gyámhivatal nem vette átmeneti vagy tartós nevelésbe, és a családi pótlékot igénylő a gyermekkel rendszeresen találkozik. A kapcsolattartás tényéről a szociális intézmény vezetője évente igazolást állít ki.

Annak megítélése, hogy egy gyermek után jár-e családi pótlék, vagy figyelembe vehető-e a családi pótlék meghatározása során, nem tartozik az adóhatóság hatáskörébe. E kérdéssel javasolt megkeresni a szülő lakóhelye szerinti fővárosi, megyei kormányhivatalt.

Amennyiben a legkisebb gyermek után járó családi pótlék összegének meghatározása során mindkét testvért figyelembe veszik, akkor 12 x 220.000 forint az évente járó családi kedvezmény.

3.2. Kérdés:

A szülők két kiskorú gyermeket nevelnek, velük él a 28 éves gyermekük is, aki 60%-os egészségkárosodása miatt 2018. júniusáig saját jogú családi pótlékban részesült, júliustól pedig a saját jogú családi pótlék helyett fogyatékossági támogatást vett igénybe, mivel annak összege magasabb, emellett foglalkoztatási munkadíjat szerzett, melynek havi összege 103.500 forint.

A legidősebb gyermek 2018-ban egész évben kedvezményezett eltartottnak minősül-e?

Válasz:

A 18. életévét betöltött tartósan beteg, illetve súlyosan fogyatékos személy részére járó saját jogú családi pótlék és a fogyatékossági támogatás egyidejűleg nem folyósítható. A fogyatékos személyek jogairól és esélyegyenlőségük biztosításáról szóló 1998. évi XXVI. törvény 24. § (3) bekezdése rögzíti, hogy nem jogosult fogyatékossági támogatásra az a személy, aki magasabb összegű családi pótlékban részesül. Emiatt a fogyatékossági támogatás igénybevételének előfeltétele, hogy a családi pótlék összegének folyósításáról az érintett személy lemondjon. A családi kedvezmény érvényesíthetősége szempontjából azonban nem a családi pótlék folyósítása a releváns, hanem az arra való jogosultság. [Cst. 4. § fb) pont, Cst. 7. § (2) bekezdés]

Az Szja tv. 29/A § (4) bekezdés c) pontja értelmében a legidősebb gyermek azokban a hónapokban minősül kedvezményezett eltartottnak, amelyekben a családi pótlékra való jogosultsága fennáll. A tartósan beteg, illetve súlyosan fogyatékos személy részére járó magasabb összegű családi pótlék annak a hónapnak a végéig járna, ameddig a betegség, a súlyos fogyatékosság fennállását rehabilitációs szakértői szerv vagy jogelődjének hatályos határozatával, szakhatósági állásfoglalással igazolták.

A kedvezmény érvényesítésére – az adóelőlegnél adott nyilatkozattal egyezően – vagy a legidősebb gyermek jogosult az érintett hónapokra vonatkozóan 66.670 forint összegben, vagy a vele közös háztartásban élő egyik szülő 220.000 forint összegben. A döntés kihatással van a másik két gyermekre tekintettel igénybe vehető kedvezmény összegére is. Az első esetben a szülőknél jogosultsági hónaponként 2 x 116.670 forinttal csökkenthető közös érvényesítéssel az összevont adóalap. A második esetben a kedvezmény jogosultjának kijelölt szülő 3 x 220.000 forinttal rendelkezhet, míg a másik szülő kedvezménye a közös érvényesítésre ebből 2 x 220.000 forint lehet. Év végén a bevallásban a szülők megosztással mindhárom gyermekre jogosultsági hónaponként 220.000 forint csökkentést alkalmazhatnak.

A legidősebb gyermek, a fogyatékossági támogatásra tekintettel személyi kedvezmény érvényesítésére is jogosult. Ez utóbbi adókedvezmény más személlyel nem osztható meg. [Szja. tv. 40. § (2) bekezdés]

4. Közös érvényesítés – megosztás

Közös érvényesítésről akkor beszélhetünk, ha ugyanazon kedvezményezett eltartott után több jogosult van, akik – döntésük szerint – együttesen veszik igénybe a családi kedvezményt. Amennyiben egy jogosult személy van, akkor meghatározott feltételek teljesülése esetén megosztással átengedheti más, jogosultnak nem minősülő személynek az őt megillető kedvezményt, vagy annak egy részét. Lényeges különbség, hogy a jogosultak már év közben az adóelőleg megállapítása során is igénybe vehetik közösen a kedvezményt, míg a megosztással csak az adóbevallásban lehet élni.

4.1. Kérdés:

Egy édesanya 2018. február közepétől két gyermekével férjétől külön él, de az egyedülálló emelt összegű családi pótlékát nem vette igénybe. Szeptembertől új élettársával lakik albérletben. A lakástulajdonos hozzájárulásának hiányában erre a közös lakcímre nem tudnak bejelentkezni.

Az élettárs az SZJA bevallásában érvényesítheti-e teljes évre vonatkozóan az anyának járó családi kedvezményt?

Válasz:

Január és február hónapban a családi pótlékra, és ebből kifolyólag a gyermekek után járó családi kedvezmény érvényesítésére a házaspár mindkét tagja jogosult volt. Ezekre a hónapokra járó kedvezményt a házastársak döntésük szerint közösen érvényesíthetik, az anya a rá eső részt nem oszthatja meg élettársával.

Márciustól kizárólag az anya jogosult a családi pótlékra, illetve a családi kedvezményre. Erre az időszakra járó kedvezményt az adóbevallásban már megoszthatja a vele közös háztartásban élő, jogosultnak nem minősülő élettársával (ideértve azt az esetet is, ha a családi kedvezményt az anya egyáltalán nem tudja érvényesíteni). Tehát az anya csak azokra a jogosultsági hónapokra nézve oszthatja meg az őt megillető családi kedvezményt élettársával, amelyekben a férj már nem volt jogosult a kedvezményre. A megosztás feltétele, hogy az anya a gyermeket nevelő egyedülálló családi pótlékát ne vegye igénybe. (A bevallás 22. sorában az anya kedvezménykerete: 2 x 12 x 116.670 forint, az élettárs kedvezménykerete: 2 x 10 x 116.670 forint)

A közös háztartásban élés feltételének 2019-ben, az adóbevallás benyújtásakor kell megfelelni. Nem zárja ki a kedvezmény megosztással történő érvényesítését a 2018. adóév március-december hónapjaira nézve az, hogy az anya és az élettársa 2018. március és augusztus között még nem éltek élettársi kapcsolatban, illetve nem rendelkeznek a lakcímnyilvántartásba bejegyzett azonos lakcímmel.

Bejelentett közös lakcímnek nem kell feltétlen megvalósulnia a közös háztartás fennállásához. Ez utóbbi fogalmat sem az Szja tv., sem a Cst. nem határozza meg, ezért a szó hétköznapi értelmében vett érzelmi-gazdasági életközösséget értjük alatta, amelyben a család a rendelkezésre álló anyagi javakat az együttélés során közösen használja fel. Az életközösség meglétét elsődlegesen bizonyíthatja a családtagok közös lakcíme, de egy esetleges ellenőrzés keretében a konkrét eset összes körülményét figyelembe kell venni, például a magánszemélyek egybehangzó nyilatkozatát, amelynek valódiságát lakcímkártyán kívül másként (pl. tanukkal) is alá lehet támasztani.

4.2. Kérdés:

2018. novemberétől élettársi kapcsolatban élő pár közös háztartásban neveli az édesanya korábbi kapcsolatából született két gyermekét, akik után családi pótlékra jogosult. Az édesanya közös gyermekükkel várandós. Orvosi igazolás szerint a fogantatás 91. napja 2018. október 10-e. Az édesanya gyermekei után egész évben az egyedülálló emelt összegű családi pótlékát vette igénybe.

Az anya megoszthatja-e az egész évre vonatkozó családi kedvezményét a vele közös háztartásban élő élettársával?

Válasz:

Eltartott gyermek után megállapítható családi kedvezmény esetében az a magánszemély minősül jogosultnak, aki a Cst. szerint jogosult a családi pótlék folyósítására, illetve magzatra tekintettel – a fogantatásának 91. napjától – a várandós nő és a vele közös háztartásban élő házastársa.

A gyermekekre és a magzatra vonatkozó kedvezményre tehát kizárólag az édesanya jogosult. Az élettárs a közös magzatra tekintettel sem válik jogosulttá.

[Cst. 7. § (1) bekezdés, Szja tv. 29/A. § (3) bekezdés a) és b) pont, Szja tv. 29/B. § (1b) bekezdés]

Mivel az élettárs egyik eltartott esetében sem minősül jogosultnak, ezért csak az anya kedvezményéből érvényesíthet bevallásában családi kedvezményt, amennyiben a megosztás alkalmazható.Az élettársnak átadható kedvezmény meghatározásakor a kedvezményezett eltartottakat egymástól függetlenül, külön-külön kell vizsgálni.

A korábbi kapcsolatból származó gyermekek után érvényesíthető kedvezmény esetében figyelemmel kell lenni az egyedülálló szülőnek járó családi pótlék folyósítására is, melynek következtében az anyát saját gyermekeire tekintettel megillető kedvezmény nem engedhető át.

Magzatra vonatkozóan nem történt családi pótlék folyósítás, így nem áll fenn az átengedést kizáró körülmény, ezért a magzatra járó kedvezmény megosztható. A kedvezmény összegének megállapításakor a kedvezményre jogosult (anya) eltartottainak számát kell alapul venni. Mivel az anya átengedett kedvezményéről van szó, ezért egy kedvezményezett eltartott után, a három eltartottra vonatkozó (havonta 220.000 forint) összeggel számolva érvényesíthet kedvezményt az élettárs.

Az anya adóbevallásában év elejétől szeptemberig kettő, október és december közötti időszakra három kedvezményezett eltartottat kell szerepeltetni „1”-es jogcímkóddal, valamint fel kell tüntetni az október, november és december havi megosztás tényét és az élettárs adatait. Családi kedvezményének keretösszege (9 hó x 2 x 116.670 + 3 hó x 3 x 220.000) = 4.080.060 forint, amiből (3 hó x 1 x 220.000) = 660.000 forintot érvényesíthet megosztással a vele közös háztartásban élő élettársa.

Az élettárs bevallásában – a megoszthatóságtól függetlenül – szerepeltetni kell a két gyermekre, továbbá a magzatra vonatkozó adatokat. A kedvezményre nem jogosító hónapokban, januártól szeptemberig „0”-ás, a megosztható időszakra, október, november és december hónapra „1”-es jogcímkódot kell jelölni mindhárom eltartott esetében. Az édesanya adatait is szerepeltetni kell a bevallásban a megosztásra vonatkozó hónapok jelölésével. A bevallás 22. sorába megosztással érvényesíthető kedvezménykeretként 660.000 forint kerülhet be, eltérően az anya keretétől.

Megjegyezzük, hogy az anya decemberre jogosulatlanul vette igénybe az egyedülálló családi pótlékát, de a kedvezmény megoszthatóságát ez nem befolyásolja.

4.3. Kérdés:

Rokkantsági ellátásban részesülő édesanya korábbi kapcsolatából született gyermekét együtt neveli élettársával. Az édesanya a rokkantsági ellátáson kívüli jövedelemmel nem rendelkezik, ezért az egyedülállók családi pótlékát folyósítják számára.

Az édesanya – mivel adóköteles jövedelemmel nem rendelkezik – átengedheti-e élettársának a gyermeke után járó családi kedvezményt?

Az édesanya rokkantsági ellátása miatt kedvezményezett eltartottként figyelembe vehető-e?

Válasz:

Az édesanya élettársi kapcsolatától függetlenül az egyedülálló emelt összegű családi pótlékát jogszerűen igényelhette gyermekére, mivel Cst. 12. § (3) bekezdése szerint a ténylegesen egyedülállók (hajadon, nőtlen, özvegy, elvált, házastársától külön élő és élettárssal nem rendelkező) mellett, a családi pótlék összegének megállapítása szempontjából egyedülállónak kell tekinteni azt a szülőt, gyámot is, aki saját maga, illetve akinek a házastársa, élettársa – többek között – megváltozott munkaképességű személyek ellátásában részesül és egyéb jövedelme nincs.

2018-ban érvényes szabályozás szerint nem alkalmazható megosztás abban az esetben, ha a jogosult az egyedülálló emelt összegű családi pótlékát kapta, így az édesanya 2018. évre vonatkozó családi kedvezményét nem adhatja át élettársának.

Az édesanya nem vehető figyelembe kedvezményezett eltartottként, mivel a családi kedvezmény érvényesítésére az egészségkárosodott magánszemélyeknek járó ellátások közül a rokkantsági járadék folyósítása ad jogalapot, a rokkantsági ellátás viszont nem.

Megjegyezzük, hogy 2019-től a megosztásra vonatkozó szabályozás megváltozott. Jogosultnak nem minősülő élettársnak megosztással akkor is átengedhető a családi kedvezmény, ha a jogosult nem tényleges egyedülállóként, hanem a Cst. 12. § (3) bekezdésében szereplő egyedülállónak tekintendőként vált jogosulttá a magasabb összegű családi pótlékra.

Egyedülállónak kell tekinteni azt a szülőt, gyámot is, aki saját maga vagy házastársa, élettársa

• köznevelési intézmény tanulója, felsőoktatási intézmény első oklevelet szerző hallgatója és jövedelme nincs,

• vakok személyi járadékában vagy fogyatékossági támogatásban részesül,

• megváltozott munkaképességű személyek ellátásában részesül és egyéb jövedelme nincs,

• nyugellátásban, korhatár előtti ellátásban, szolgálati járandóságban, táncművészeti életjáradékban vagy átmeneti bányászjáradékban részesül, feltéve, ha nyugdíjának, ellátásának összege nem haladja meg az öregségi nyugdíj mindenkori legkisebb összegét, és egyéb jövedelme nincs,

• időskorúak járadékában, rokkantsági járadékban, hadigondozási járadékban részesül, és egyéb jövedelme nincs, illetve az aktív korúak ellátására való jogosultságát megállapították,

• a reá irányadó öregségi nyugdíjkorhatárt betöltötte, és jövedelme nincs.

4.4. Kérdés:

Szülők jogerős bírósági döntés alapján felváltva gondozzák két kiskorú gyermeküket. Az édesapa a családi pótlék rá vonatkozó részét átengedte az édesanyának, aki a két gyermekre az általános mértékű támogatást igényelte.

Felváltva gondozásra tekintettel érvényesíthet-e családi kedvezményt az édesapa?

Családi kedvezmény címén milyen összeggel csökkentheti adóalapját az édesanya?

Válasz:

Szja tv. rendelkezése szerint, ha jogerős bírósági döntés, egyezség, közös nyilatkozat alapján a szülők felváltva gondozzák gyermeküket, és ezért családi pótlékra 50-50%-os arányban mindkét szülő jogosult, akkor a gyermek mindkét szülő esetében kedvezményezett eltartottnak minősül.

A szülők ebben az esetben a rájuk vonatkozó mértékű családi kedvezmény 50-50%-át érvényesíthetik. [Szja tv. 29/B. § (1e) bekezdés]

A Cst. 2017. január 1-jétől hatályos szabályozása alapján a családi pótlék 50-50%-os mértékű folyósítására a szülők akkor jogosultak, ha azt közös kérelemben igénylik is. [Cst. 9. § (4) bekezdés]

Amennyiben a szülők közötti megállapodás alapján csak az egyikőjük igényli a teljes támogatást, akkor a másik szülő nem lesz jogosult a családi pótlék 50%-os összegére. Ebben az esetben nem alkalmazható az Szja tv. felváltva gondozott gyermekekre vonatkozó rendelkezése. A családi pótlékról másik szülő javára lemondó apa a támogatás mellett, a családi kedvezményre való jogosultságát is elveszítette.

Az anya pedig az általános szabályok szerint folyósított családi pótlékra tekintettel, érvényesítheti a kedvezményezett eltartottak után járó teljes kedvezményt.

Amennyiben az apa nem az anya javára engedte volna át a családi pótlékot, hanem a felváltva gondozás ellenére, lemondott volna a számára megállapított 50%-os családi pótlék folyósításáról akkor a családi kedvezményre való jogosultsága nem szűnt volna meg. A Cst. rendelkezése szerint a folyósításról való lemondás az Szja tv. szerinti családi kedvezmény érvényesítésére nem bír joghatással. [Cst. 6. § (1) bekezdés]

5. Járulékkedvezmény

A családi adóalap-kedvezmény járulékra történő kiterjesztése tette lehetővé, hogy a több gyermekkel és/vagy alacsonyabb jövedelemmel rendelkezők számára is teljes, (vagy a lehető legnagyobb) mértékben kihasználható legyen a kedvezmény.

5.1. Kérdés:

Magyarországon élő házaspár két középiskolás gyermeket nevel. Az apa 2017-től magyar munkáltatójának szlovák telephelyén, kiküldetésben dolgozik. Szlovák-magyar kettős adóztatás elkerüléséről szóló egyezmény10 alapján az apa munkaviszonyból származó jövedelme, a kiküldetés időtartamára tekintettel, Szlovákiában adózik, egyéb jövedelemmel nem rendelkezik. Társadalombiztosítás szempontjából a kiküldetés ideje alatt is a magyar joghatóság hatálya alá tartozik, így magyar társadalombiztosítással rendelkezik. Járulékokat a munkaszerződésben meghatározott alapbére után fizeti meg Magyarországon. Gyermekek után az iskoláztatási támogatást a biztosítás helye szerinti tagállam, a magyar hatóság folyósítja.

Családi pótlékra jogosító gyermekei után érvényesíthet-e az apa családi járulékkedvezményt?

Válasz:

Szja tv., valamint a Tbj. rendelkezései szerint, amennyiben az adóalap nem nyújt elegendő fedezetet a családi kedvezmény érvényesítésére, akkor a biztosítási jogviszony alapján szerzett adóköteles jövedelmet terhelő egyéni járulékok (egészségbiztosítási járulék és nyugdíjjárulék) is csökkenthetők. Az érvényesíthető kedvezmény a családi járulékkedvezmény, melynek összege az adóalap csökkentése után megmaradt családi kedvezmény 15%-a.

Járulékkedvezmény nem érvényesíthető az adómentes, a bevételnek nem minősülő, továbbá a biztosítási jogviszonnyal nem járó kifizetések után megállapított járulékokból (például: GYES vagy GYET, öregségi nyugdíjas társas vállalkozó díjazása). [Tbj. 24/A. § (6) bekezdés]

Kiküldetés alatt az apa továbbra is a magyar társadalombiztosítás hatálya alá tartozik, ebből adódóan egyéni járulékfizetési kötelezettsége áll fenn, annak ellenére, hogy munkabére Szlovákiában adóköteles. A Szlovákiában szerzett jövedelmét Magyarország mentesíti az adóztatás alól. Amennyiben belföldi adókötelezettség alá eső jövedelme is lenne, akkor az arról benyújtandó bevallásában csak tájékoztató adatként kellene szerepeltetnie a kiküldetésből származó jövedelmét.

Mivel az apa által fizetendő járulékok alapja nem képez belföldön adóztatható jövedelmet, ezért családi kedvezmény járulékkedvezményként sem érvényesíthető.

5.2. Kérdés:

Hogyan vehet igénybe három óvodáskorú gyermeke után családi kedvezményt az a lelkész, aki a 18M30-as igazolásai alapján egyházi jogi személytől munkaviszonyból származó jövedelmet, más nem önálló tevékenységből származó jövedelmet, valamint megbízási jogviszony alapján önálló tevékenységből származó jövedelmet szerzett?

Válasz:

A kérdés megválaszolása során az egyes jogviszonyokat külön-külön kell megvizsgálni.

Speciális szabályok vonatkoznak az egyházi szolgálatot sajátos egyházi szolgálati viszonyban ellátó egyházi személyre. Az Art.11 7. § 38. c) pontja alapján ezen egyházi személyt munkaviszonyban állónak kell tekinteni, ezért e jogviszonyával összefüggésben az Szja tv. munkaviszonyból származó jövedelemre vonatkozó rendelkezései az irányadóak. A Tbj. szerint az egyházi személy ugyan biztosított, de a nyugdíjjárulékot és a természetbeni egészségbiztosítási járulékot az adott egyház – a minimálbér alapul vételével – havonta központilag fizeti meg, vagyis a járulékot nem az érintett járandóságából kell levonni. E jogviszonyhoz pénzbeli egészségbiztosítási-járulékfizetési kötelezettség nem kapcsolódik. [Tbj. 5. § (1) bekezdés h) pont és a Tbj. 26. § (3) bekezdés]

Fentiek alapján az egyházi személynek e jogviszonyból származó összevont adóalapot képező jövedelmével szemben a családi kedvezmény az általános szabályok szerint érvényesíthető, azonban járulékkedvezményre – biztosítottat terhelő járulék hiányában – nem jogosult.

Amennyiben az egyház a lelkészt az egyházi szolgálat mellett külön munkaszerződés alapján, vagy megbízási szerződéssel is foglalkoztatja, úgy ezekhez a jogviszonyokhoz kapcsolódó biztosítási kötelezettséget az adott jogviszonyra irányadó általános szabályok szerint kell elbírálni. Ha a lelkész által megszerzett, összevont adóalapba tartozó jövedelem nem fedi le a családi kedvezmény rá eső részét, akkor a fennmaradó összeg 15%-a után családi járulékkedvezményt is igény vehet az utóbbi jogviszonyokból származó jövedelmet terhelő, általa megfizetett 7%-os (4+3) egészségbiztosítási és 10%-os nyugdíjjárulék összegéig.

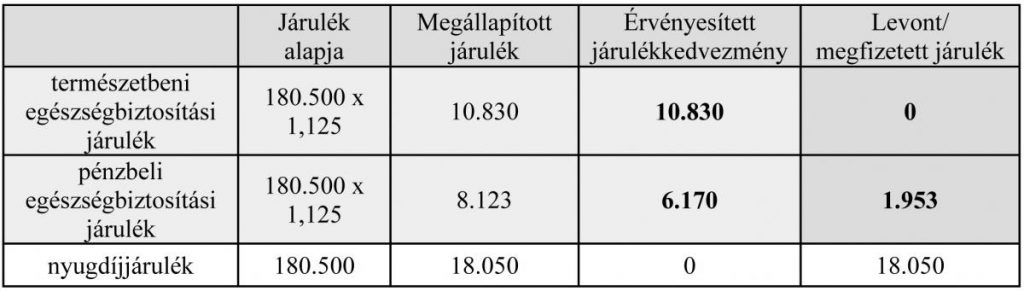

5.3. Kérdés:

Betéti társaság beltagja személyes közreműködésre kötelezett, amit főfoglalkozású társas vállalkozóként végez. Személyes közreműködésért havonta 100 ezer forint díjazást kap. Járulékokat a garantált bérminimum alapul vételével állapítják meg. Élettársával két közös gyermeket nevelnek. A gyermekek után járó családi kedvezményt (havi 2 x 116.670 forintot) 2018-ban csak ő veszi igénybe, aminek évközi érvényesítéséről nyilatkozott.

2018-ban a társaság 2017. évi adózott eredményéből 4 millió forint összegű osztalékot fizettek ki részére. Figyelembe véve az érvényesített járulékkedvezményt, mekkora összeggel csökkenthető – megfizetett egészségbiztosítási járulék címén – az osztalék után fizetendő egészségügyi hozzájárulás?

Válasz:

2019. január 1-jétől hatályát vesztett, de a 2018. évben keletkezett jövedelmekre még alkalmazandó Eho tv.12 alapján, az osztalékot terhelő egészségügyi hozzájárulás felső határa (450.000 forint) csökkenthető a megfizetett természetbeni és pénzbeli egészségbiztosítási járulékkal.

A megfizetett egészségbiztosítási járulék a beltagot terhelő egészségbiztosítási járuléknak a járulékkedvezmény levonása után fennmaradó része, feltéve, hogy azt meg is fizették.

Főfoglalkozású társas vállalkozó a személyes közreműködői díjazása után, de legalább a garantált bérminimum alapulvételével meghatározott járulékalap alsó határa után kötelezett járulékfizetésre. Az így megállapított egyéni járulékokból érvényesíthető az adóalap csökkentésére még fel nem használt kedvezmény 15%-ának megfelelő összegű járulékkedvezmény. A figyelembe vett járulékkedvezmény azonban nem haladhatja meg a személyes közreműködés után kifizetett díjazást – mint adóalapot képező jövedelmet – terhelő járulékok összegét.

Járulékkedvezmény felhasználása a Tbj. által meghatározott sorrend betartásával történhet. Először a biztosítottat terhelő természetbeni egészségbiztosítási járulékot, majd ha az nem nyújt fedezetet a pénzbeli egészségbiztosítási járulékot kell csökkenteni. Amennyiben az egészségbiztosítási járulékok nem elegendőek a kedvezmény érvényesítéséhez, akkor az a nyugdíjjárulék összegéből is levonható. [Tbj. 51. § (3) bekezdés]

A beltag által érvényesíthető járulékkedvezmény tehát a családi kedvezmény adóalap-csökkentés után megmaradó részének 15%-a, 20.001 forint [((2 x 116.670) – 100.000) x 15%], de nem több, mint a személyes közreműködés után kifizetett díjazást terhelő járulékok összege, 17.000 forint [100.000 x (4% és 3% egészségbiztosítási járulék+10% nyugdíjjárulék)]. Az előzőek alapján havonta 17.000 forint járulékkedvezmény érvényesítésére volt lehetőség.

A kötelező sorrendre tekintettel, a személyes közreműködés díját terhelő járulékoknak megfelelő összegű járulékkedvezményt először a járulékalap alsó határa utáni, és nem a ténylegesen kifizetett díjazás után számított egészségbiztosítási járulékokra kellett felhasználni.

A következőképpen alakult a beltag havi járulékkötelezettsége:

Mindezek alapján (12 hó x 1.953) = 23.436 forint összegű egészségbiztosítási járulék tekinthető megfizetettnek, így a beltag (450.000 – 23.436) = 426.564 forint összegű egészségügyi hozzájárulást köteles fizetni osztaléka után.

6. Egyéb eljárási és technikai kérdések

A családi kedvezményt a jogosultak év közben is kérhetik, de a végleges elszámolásra a személyi jövedelemadó bevallásban kerül sor, amelynek kiindulópontját jelentheti az évközi érvényesítés adatait tartalmazó tervezet. Szakértő bevonására jellemzően akkor kerül sor, ha a családi viszonyokban, élethelyzetekben a korábbi évektől eltérő körülmény adódott, vagy ha az érintettek adóalapot képező jövedelme a kedvezmények kihasználását nem teszi közvetlenül lehetővé. Utóbbi esetben akár komoly számítást is feltételez a jogszerűen érvényesíthető kedvezménykeret magánszemélyek közötti arányának meghatározása.

6.1. Kérdés:

Élettársi kapcsolatban élő szülők egy közös gyermeket nevelnek. Döntésük szerint a gyermek után járó családi kedvezményt csak az apa veszi igénybe. Az apa bevallásában a gyermek adatai mellett, közös érvényesítés jelölésével szerepelteti az anya adatait is. Amennyiben az apa érvényesíti a kedvezmény teljes összegét, akkor az anya köteles-e bevallásában a családi kedvezmény érvényesítéséről 1853-03 lapot kitöltve nyilatkozni?

Válasz:

Amennyiben csak az apa érvényesít kedvezményt, akkor az anya adóbevallásában nem kell kitölteni sem a főlap családi kedvezményre vonatkozó sorait, sem a 1853-03-as pótlapot.

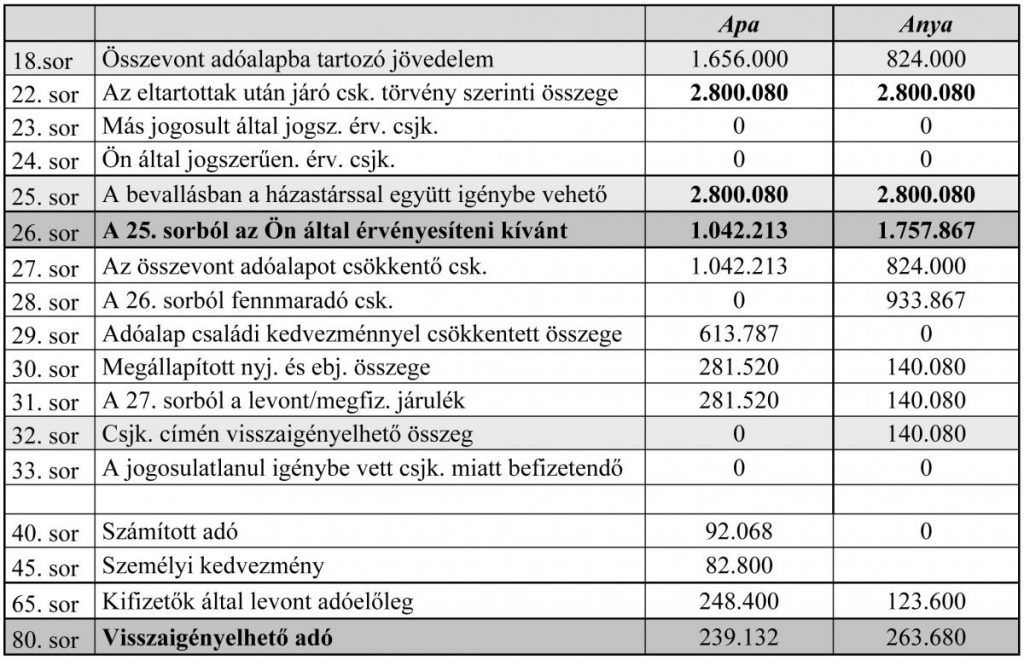

6.2. Kérdés:

Egy házaspár két gyermeket nevel. Az apa éves bérjövedelme 1.656.000 forint, az anya bérjövedelme 824.000 forint. Az apa 82.800 forint összegű személyi kedvezmény igénybevételére is jogosult.

A szülők év közben – az adóelőleg megállapítása során – nem nyilatkoztak kedvezményről, azt a bevallásban egy összegben szeretnék visszakérni.

A gyermekek után járó éves 2.800.080 forintos családi kedvezménykeret összegét hogyan kellene az apa és az anya között úgy „szétosztani”, hogy a személyi kedvezményt is érvényesíteni tudják? (18SZJA bevallás 26. sorának optimális kitöltése)

Válasz:

A különböző kedvezmények érvényesítésére a törvény kötött sorrendet határoz meg. Elsőként az összevont adóalapot lehet csökkenteni az első házasok kedvezményével, ezt követően a családi kedvezménnyel. Pozitív adóalap esetén a fizetendő adó tovább csökkenthető a személyi kedvezménnyel. Végezetül a kedvezménnyel csökkentett összevont adóalap után fizetendő adó mértékéig lehet rendelkezni az adóról önkéntes pénztári befizetés, nyugdíjbiztosítás, NYESZ-R számla esetén. A családi kedvezmény közös érvényesítése, megosztása során arra érdemes figyelemmel lenni, hogy egyik, vagy mindkét fél jogosult-e egyéb kedvezményre, továbbá járulékkedvezményt év közben vettek-e igénybe, illetve milyen összeg érvényesíthető még ezen a jogcímen.

A házaspár együttes jövedelme 2.480.000 forint, azaz ekkora összeget tudnak adóalap kedvezményként figyelembe venni. A fennmaradó 320.080 forint 15%-a, 48.012 forint járulékból kérhető vissza, amelyre fedezetet nyújt a levont járulék.

Adott személy vonatkozásában járulékkedvezmény igénybe vételének feltétele, hogy az adóalapját a családi kedvezménnyel kimerítse. Az apa személyi kedvezményének érvényesíthetősége érdekében erre az anya esetében kerülhet sor. A bevallásban figyelembe vehető járulékkedvezmény összegét úgy kell kiszámolni, hogy a 31. sorösszegét elosztjuk 0,15-tel.

A kedvezménykeretből az anya által érvényesíthető rész 824.000+(140.080/0,15) = 1.757.867 lehet. Az apa által igénybe venni kívánt rész 2.800.080-1.757.867 = 1.042.213. Ezek az összegek kerülnek a házaspár által benyújtandó bevallások 26. sorbába. Ilyen kedvezmény elosztás mellett az apa családi kedvezménnyel csökkentett adóalapja 613.787 forint, amelynek 92.068 forint összegű adóját a személyi kedvezmény csökkenti. A házaspár részére összesen 502.812 forintot utal ki az adóhatóság.

Megjegyezzük, hogy az alacsonyabb jövedelemmel rendelkező szülőknek megfontolandó a családi kedvezmény (különösen a járulékkedvezmény) évközi igénybevétele. Az év közben jogszerűen igénybe vett családi járulékkedvezmény ugyanis véglegessé válik. A bevallásban ennek figyelembevételével kerül megállapításra, alacsonyabb összegben a 25. sorban szereplő adóalapból érvényesíthető kedvezménykeret.

6.3. Kérdés:

Az adózó adóbevallásában csak az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg 20%-áról rendelkezett. Utólag önellenőrzéssel érvényesíthet-e családi kedvezményt is? A kedvezmény beállítása esetén az adóalap, és az összevont adóalapot terhelő adó összege is 0 forint lenne, amely nem nyújtana fedezetet a nyugdíjpénztári befizetéshez kapcsolódó rendelkezésre.

Válasz:

Az Art. rendelkezései alapvetően lehetőséget adnak a kimaradt kedvezmény utólagos érvényesítésére, viszont nincs helye önellenőrzésnek, ha az adózó a törvényben megengedett választási lehetőséggel jogszerűen élt, és ezt önellenőrzéssel változtatná meg. Tehát, ha a magánszemély jogszerűen rendelkezett az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg 20 százalékáról, akkor a bevallását utóbb nem módosíthatja abból a célból, hogy a rendelkezett összeget visszakérje amiatt, hogy helyette családi kedvezményt tudjon érvényesíteni.

Ebben az esetben arra van mód, hogy a rendelkezéssel nem érintett, fennmaradó adóalapja után érvényesítsen önellenőrzés keretében családi kedvezményt. A számítás során az alapbevallásban szereplő összevont jövedelmeket terhelő adó összegét csökkenteni kell a pénztár felé rendelkezett adó összegével, amit osztani kell 0,15-tel. Ez az adóalapra átszámított összeg állítható be az önellenőrzés során a bevallás 26. sorába érvényesíteni kívánt adóalap csökkentő tételként.

Hátrányosan érintheti az adózót az, hogy adóalapját utólag a családi kedvezménnyel már nem tudja kimeríteni, emiatt járulékkedvezmény érvényesítésére nem nyílik lehetősége.

7. Záró gondolatok

Az Szja törvényben újszerű megoldást jelentett a családi kedvezmény érvényesítésének az a módja, hogy ugyanazon kedvezményre több személy is jogosult lehet, melyet akár egymás között meg is oszthatnak. A személyi jövedelemadózás rendszerébe ezzel családi adózási elemek épültek be, ami azt eredményezte, hogy a bevallást bár magánszemélyenként kell elkészíteni, de azokat az érintettek esetében mégis szoros egységben kell kezelni. A bemutatott példák is tükrözik, hogy a folyamatosan változó családi viszonyok miatt mindez egyre összetettebb feladatot jelent.

Szintén nehézséget okozhat a jogalkalmazás során, hogy a kedvezményre vonatkozó rendelkezés több ponton a családtámogatási ellátások szabályaira épül, ezért egy-egy eset helyes megítéléséhez – az adó és társadalombiztosítási törvény mellett – a Cst. és a Cst. vhr.13 rendelkezéseit is alkalmazni kell. Az egyre gyakoribbá váló országhatárokat átlépő munkavállalás esetén pedig a nemzetközi egyezményekre és más államok szabályozására is tekintettel kell lenni.

1) 1995. évi CXVII. törvény a személyi jövedelemadóról, a továbbiakban: Szja tv

2) 1997. évi LXXX. törvény a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről, a továbbiakban: Tbj.

3) 1998. évi LXXXIV. törvény a családok támogatásáról, a továbbiakban: Cst.

4) 2011. évi LXXXIV. számú törvény a Magyar Köztársaság és a Németországi Szövetségi Köztársaság között a jövedelem- és a vagyonadók területén a kettős adóztatás elkerüléséről és az adóztatás kijátszásának megakadályozásáról szóló, Budapesten, 2011. február 28. napján aláírt Egyezmény kihirdetéséről

5) A szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK rendelet, valamint annak végrehajtásra vonatkozó 987/2009/EK rendelet, a továbbiakban: koordinációs rendeletek

6) 1996. évi XCIX. törvény a Magyar Köztársaság és Románia között a kettős adóztatás elkerülésére és az adóztatás kijátszásának megakadályozására a jövedelem- és a vagyonadók területén Bukarestben, 1993. szeptember 16-án aláírt Egyezmény kihirdetéséről

7) Koordinációs rendelet 67. és 68. cikke alapján a családtámogatás folyósítására kötelezett tagállamot elsődlegesen a kereső tevékenység (munkavállalói vagy önálló vállalkozói tevékenység) folytatásának a helye és nem a gyermek lakóhelye határozza meg.

8) 1999. évi XXX. törvény a Magyar Köztársaság és Ukrajna között a kettős adóztatás elkerüléséről és az adóztatás kijátszásának megakadályozásáról a jövedelem- és vagyonadók területén Kijevben, 1995. május 19-én aláírt Egyezmény kihirdetéséről

9) összevont engedély: a harmadik országbeli állampolgárok beutazásáról és tartózkodásáról szóló 2007. évi II. törvény 2. § v) pontja alapján az a tartózkodási engedély, amely a harmadik országbeli állampolgárt Magyarország területén meghatározott foglalkoztatóval foglalkoztatási jogviszony létesítésére és tartózkodásra jogosítja

10) 1996. évi C. törvény a Magyar Köztársaság és a Szlovák Köztársaság között a kettős adóztatás elkerülésére és az adóztatás kijátszásának megakadályozására a jövedelem- és a vagyonadók területén Pozsonyban, 1994. augusztus 5-én aláírt Egyezmény kihirdetéséről

11) Az adózás rendjéről szóló 2017. évi CL. törvény, a továbbiakban: Art.

12) Az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény, a továbbiakban: Eho tv.

13) 223/1998. (XII. 30.) Korm. rendelet a családok támogatásáról szóló 1998. évi LXXXIV. törvény végrehajtásáról, a továbbiakban: Cst. vhr.

A NAV Szaklapja

Kiemelt hírdetés