Tudnivalók az IFRS-eket alkalmazók adatszolgáltatásáról

✎ Umenhoffer Ferenc

A számviteli törvény1 egyik 2015. évi módosításával2 lehetővé vált, hogy a gazdálkodó szervezetek meghatározott köre 2016-tól az éves beszámolóját a Nemzetközi Pénzügyi Beszámolási Standardok [International Financial Reporting Standards (a továbbiakban: IFRS)] szerint állítsa össze. Sőt a gazdálkodó szervezetek meghatározott körénél 2017-től kötelező azok alkalmazása. Közismert, hogy az IFRS-ek rendszere jelentősen eltér az Szt. előírásaitól. A legfontosabb elvi eltérés, hogy míg az Szt. szabályszerűségre épülő számviteli rendszer, ahol szoros kapcsolat van az adózással,3 ezzel szemben az IFRS-ek rendszere alapelvekre épülő számviteli rendszer, amelynek nincs kapcsolata az adózással. A költségvetési érdekek védelmében ezért az IFRS törvény újszerű elemeket épít be az adó (előleg) fizetés és az adatszolgáltatás rendszerébe. Cikkünkben az IFRS-eket alkalmazók sajátos adatszolgáltatási kötelezettségének tudnivalóiról lesz szó a Tao. tv. előírásai alapján.

1. Az adatszolgáltatások célja és elemei

A két számviteli rendszer adózást is érintő fő különbségei leginkább az árbevétel, a céltartalék, az értékvesztés, a határidős pénzügyi ügyletek, a halasztott adófizetés elszámolásának, a tárgyi eszközök bekerülési értéke meghatározásának és költségként való elszámolásának eltéréseiben érhetők tetten.

Az IFRS-ekre történő átállás, illetve annak alkalmazása az előzőek miatt kockázatokat jelent a központi költségvetés, érintett adókból, elsősorban a társasági adóból befolyó bevételeire. A kockázatokat a jogszabályalkotás IFRS törvény keretében igyekezte mérsékelni. Az IFRS törvény megalkotásakor az egyik fontos alapelv az adóztatás semlegességének elve volt, azaz, hogy az átállás ne jelentsen lényeges eltérést az adózás szempontjából az IFRS-t alkalmazók és az IFRS-t nem alkalmazók között.

A kockázatok mérséklése érdekében a Tao. tv. előírásokat tartalmaz az IFRS szerinti adózás előtti eredmény korrigálására, az IFRS-ek alkalmazására történő áttérés miatti áttérési különbözetnek az adóalapnál való figyelembe vételére, adóelőleg minimum befizetésre (arra vonatkozó csökkentési kérelem kizárásával), minimumadó befizetésre (megengedve a kimentési lehetőségét).4

A kockázati tényezőkkel kapcsolatos előírások betartásának, illetve azok várható alakulásának folyamatos figyelemmel kisérése érdekében a Tao. tv. adatszolgáltatási kötelezettségeket is előír az érintett adózóknak. A Tao. tv. alapján az IFRS-ek szerinti beszámolót készítő adózókat alapvetően három féle adatszolgáltatási kötelezettség terheli:

a.) egyszeri adatszolgáltatás a számviteli rendszerek eltéréséből fakadó adóalap-különbözet várható összegéről, továbbá az IFRS-ek szerinti saját tőke és az Szt. szerinti saját tőke várható összegéről [Tao. tv. 18/D. § (6) bekezdés];

b.) egyszeri adatszolgáltatás az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről [Tao. tv. 18/D. § (5) bekezdés];

c.) két éven keresztül negyedévenkénti adatszolgáltatás a várható éves adózás előtti eredményről, adóalapról és fizetendő adóról [Tao. tv. 18/D. § (4) bekezdés].

2. Az adatszolgáltatások tartalma

Mint az előző pontban láttuk az IFRS-eket alkalmazó adózóknak három féle adatszolgáltatása keletkezik a Tao. tv. alapján. A Tao. tv-t két okból is hangsúlyozzuk:

• egyrészt, mert bár nem az adózás rendjéről szóló törvényben5 kerültek előírásra ezek az adatszolgáltatások, adókötelezettségnek minősülő adatszolgáltatásnak tekintendők, az összes esetleges jogkövetkezménnyel együtt [Art. 14. § (1) bekezdés, illetve Art. 172.§ (1) bekezdés a) pontja];

• másrészt a jelen cikkben, terjedelmi korlátok miatt nem térünk ki a helyi iparűzési adóról szóló törvényben6 az IFRS-eket alkalmazók adatszolgáltatási kötelezettségére (Hatv. 40/M. §).

A következőkben a három féle Tao. tv. szerinti adatszolgáltatás tartalmát fogjuk ismertetni.

2.1. Adatszolgáltatás tartalma az IFRS-ekre való áttéréshez kapcsolódóan

Az IFRS törvény szerint a Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) áttérő adózó az áttérés adóévét megelőző adóévi társasági adóelőleg-kiegészítési kötelezettségről szóló bevallás benyújtására nyitva álló határidő utolsó napjáig a társasági adóelőleg-kiegészítési kötelezettségről szóló bevallásban, vagy – ha adóelőleg-kiegészítésre nem köteles – az adóhatóság által rendszeresített külön nyomtatványon, elektronikus úton adatot szolgáltat

• a Tao. tv. 18/C. § (1) bekezdés b) pontja és

• a Tao. tv.18/C. § (2) bekezdése szerint (2016-ig), 2017-től a Tao. tv.18/C. § (2) bekezdés a) pontja szerint meghatározott tétel várható összegéről;

• az IFRS-ek szerinti saját tőke és

• az Szt. szerinti saját tőke várható összegéről. [Tao. tv. 18/D. § (6) bekezdés].

Tehát négy adatról kell adatszolgáltatást teljesíteni, amely adatok tartalmát a következőkben fogjuk részletesebben bemutatni.

a) A Tao. tv. 18/C. § (1) bekezdés b) pontjának tartalma 2016-ig

Ez a tétel tulajdonképpen az IFRS szerinti korrigált adózás előtti eredményt csökkentő tételeket jelenti.

A korrigált adózás előtti eredményt csökkenteni kellett az Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés következtében az áttérés időpontját magában foglaló adóév (a továbbiakban: áttérés adóéve) első napján fennálló, az Szt. szerinti saját tőke és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mérlegtételek veszteségjellegű különbözetének összegéből azon résszel, amely az áttérés adóévében vagy az azt követő adóévekben az adózás előtti eredmény növekedéseként kerül – vagy amennyiben az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át, az adózás előtti eredmény csökkenéseként került volna – elszámolásra, kivéve azon tételeket, amelyeket az adózó a Tao. tv. más rendelkezése alapján az adóalap megállapítása során figyelembe vesz.

Az IFRS-eket alkalmazó vállalkozásnál a társasági adó alap kiszámításnál az IFRS-ek szerinti adózás előtti eredményből kell kiindulni, azt kell módosítani Tao. tv-ben meghatározott adóalap módosító tételekkel.7 A módosító tételek figyelembe vétele után kapjuk meg az IFRS szerinti korrigált adózás előtti eredményt, amelyet további tételekkel kell módosítani, külön kezelve az úgynevezett áttérési különbözetet.

Az áttérési különbözet az Szt. szerinti számviteli rendről az IFRS-ekre való áttérés során, az áttérés időpontjára vonatkozóan, a két beszámolási rendszer alapján kimutatott saját tőke különbözete. Ehhez, a kétszeres adóztatás, illetve az egyszer sem adóztatás elkerülése érdekében sajátos adóalap korrekció kapcsolódott (adóztatás semlegességének elve).

Az áttérési különbözetből azon tételek összesített hatását (egyenlegét) kellett adóalap növelő, illetve adóalap csökkentő tételként figyelembe venni, amelyeket az áttérés adóévében, vagy az azt követő adóévekben az adózás előtti eredmény növekedéseként, vagy csökkenéseként számolnak el és jövőbeni hatásuk adóalap módosító tételekkel nem került korrigálásra.

b) A Tao. tv. 18/C. § (1) bekezdés b) pontjának tartalma 2017-től

Ez a tétel továbbra is az IFRS szerinti korrigált adózás előtti eredményt csökkentő tételeket jelenti, de a 2016. évi őszi adócsomag8 keretében a szabályozást a korábbiakhoz képest egyszerűbbé és ezáltal világosabbá tették.

A módosított megfogalmazás szerint a korrigált adózás előtti eredményt csökkenteni kell az Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés esetében azzal az összeggel, amely az áttérés időpontját magában foglaló adóévben (a továbbiakban: áttérés adóéve) vagy az azt követő adóévekben magasabb adóalapot eredményez annál, mintha az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át.

A módosított megfogalmazásban egyértelművé vált, hogy az áttérési különbözettel abban az esetben kell módosítani a korrigált adózás előtti eredményt, ha az IFRS-ek szerinti elszámolás eltérő adóalapot eredményez ahhoz képest, mintha az adózó nem tért volna át az IFRS-alapú éves beszámolóra. Vagyis az új megfogalmazás szerint az adóalap-korrekció összege az adóalapok eltérését veszi alapul és nem csupán a saját tőke különbözetet. Természetesen az áttéréskor a saját tőkében megjelenítendő különbségeket itt is végig kell vinni, de ezen különbségeken kívül, az áttérés során felmerülő, adóalap-eltérést okozó tételeket is figyelembe kell venni.

c) A Tao. tv. 18/C. § (2) bekezdés tartalma 2016-ig

Ez a tétel tulajdonképpen az IFRS szerinti korrigált adózás előtti eredményt növelő tételeket jelenti, vagyis a Tao. tv. 18/C. § (1) bekezdés b) pontjának fordított esetét.

A korrigált adózás előtti eredményt növelni kell az Szt. szerinti beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés következtében az áttérés adóéve első napján fennálló, az Szt. szerinti saját tőke és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mérlegtételek nyereségjellegű különbözetének összegéből azon résszel, amely az áttérés adóévében vagy az azt követő adóévekben az adózás előtti eredmény csökkentéseként kerül – vagy amennyiben az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át, az adózás előtti eredmény növeléseként került volna – elszámolásra, kivéve azon tételeket, amelyeket az adózó e törvény más rendelkezése alapján az adóalap megállapítása során figyelembe vesz.

d) A Tao. tv. 18/C. § (2) bekezdés a) pontjának tartalma 2017-től

Ez a tétel továbbra is az IFRS szerinti korrigált adózás előtti eredményt növelő tételeket jelenti, de a 2016. évi őszi adócsomag9 keretében a szabályozást a korábbiakhoz képest egyszerűbbé és ezáltal világosabbá tették. A hivatkozott jogszabályhely a Tao. tv. 18/C. § (1) bekezdés b) pontjának fordított esetét írja le.

A korrigált adózás előtti eredményt növelni kell az Szt. szerinti éves beszámolóról (könyvvezetésről) az IFRS-ek szerinti beszámolóra (könyvvezetésre) történő áttérés esetében azzal az összeggel, amely az áttérés adóévében vagy az azt követő adóévekben alacsonyabb adóalapot eredményez annál, mintha az adózó az IFRS-ek szerinti beszámolóra (könyvvezetésre) nem tért volna át.

e) A saját tőkére vonatkozó várható adatok tartalma

Az IFRS-ek szerinti saját tőke tartalmában és szerkezetében is eltér az Szt. szerinti saját tőkétől. Az IFRS-ek a saját tőkére nem adnak konkrét definíciót, tulajdonképpen egy különbözetként értelmezik, mégpedig az eszközök és a kötelezettségek értékének különbözeteként. Az eszközökre és a kötelezettségekre viszont az IFRS-ek definíciót adnak, így ha a definícióval rendelkező eszköz értékből, levonjuk a szintén definícióval rendelkező kötelezettségek értékét, akkor kapunk egy „maradék”-ot, ez a saját tőke. Azt fejezi ki, hogy a tulajdonosoknak mennyi eszköz marad, ha az összes eszköz értékből levonjuk az összes kötelezettség értékét. Ezért érthető tehát, ha az új szabályozás alkalmazására vonatkozó visszacsatolás, illetve összehasonlíthatóságuk érdekében adatot kell szolgáltatni az IFRS-ek szerinti saját tőke és az Szt. szerinti saját tőke éves várható összegéről.

2.2. Adatszolgáltatás tartalma az áttérést megelőző adóév IFRS-ek szerinti társasági adókötelezettségéről

Az IFRS-eket alkalmazó adózó az IFRS-ekre történő áttérést megelőző adóévről szóló társasági adóbevallásában, a bevallással egyidejűleg adatot szolgáltat az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről, azaz

• az adózás előtti eredményéről;

• a korrigált adózás előtti eredményéről;

• az adóalap-módosító tételeiről;

• az adott évi adókötelezettségről.

Az adatszolgáltatás gyakorlatilag azt jelenti, hogy egy teljes társasági adóalap levezetést és adó megállapítást kell készíteni adatszolgáltatási céllal, jelleggel.

Az IFRS-ek szerinti adózás előtti eredményéről, a korrigált adózás előtti eredményről, az adóalap-módosító tételekről, ezen belül az áttérési különbözetről, mint adóalapot módosító tételről az előző pontokban már tettünk említést. Ezekről az elemekről részletesen olvashatnak a 4. lábjegyzettben megjelölt cikkekben.

Az igazán izgalmas kérdés, hogy mi számít az áttérést megelőző évnek, amelyről az adatokat szolgáltatni kell. Az Szt. szerint az IFRS-ek szerinti éves beszámolóra történő áttérés napja az első IFRS-ek szerint készült éves beszámoló üzleti évének első napja.

Ha az adózó például 2016. január 1-jétől tér át az IFRS-ek alkalmazására, akkor az IFRS-ek szerinti éves beszámolóra történő áttérés napja – ha az üzleti év megegyezik a naptári évvel- 2016. január 1-je. Ebben az esetben az IFRS-ek szerinti első beszámolási időszak 2016. januári 1. és 2016. december 31. közötti időszak, azaz ez az áttérés adóéve. Az áttérést megelőző adóév pedig 2015. Adatot szolgáltatni a 2015. évi társasági adóbevallásban kell a 2015. évről.

Ha az adózó 2017. január 1-től tér át az IFRS-ek alkalmazására, akkor az IFRS-ek szerinti éves beszámolóra történő áttérés napja – ha az üzleti év megegyezik a naptári évvel- 2017. január 1-je. Ebben az esetben az IFRS-ek szerinti első beszámolási időszak 2017. januári 1. és 2017. december 31. közötti időszak, azaz ez az áttérés adóéve. Az áttérést megelőző adóév pedig 2016. adatot szolgáltatni a 2016. évi társasági adóbevallásban kell a 2016. évről.

2.3. Adatszolgáltatás tartalma a negyedéves adatszolgáltatásoknál

Az IFRS-eket alkalmazó adózó az áttérés adóévében és az áttérést követő adóévben negyedévente, a negyedévet követő hónap 20-ik napjáig teljesítendő adatszolgáltatásra köteles

• a várható éves adózás előtti eredményéről;

• a várható éves adóalapjáról és

• a várható éves fizetendő adójáról. [Tao. tv. 18/D. § (4) bekezdés].

Mint látható, ezek az adatok már nem az áttérést megelőző adóévvel, vagy éppenséggel az áttéréshez kapcsolódnak, hanem az áttérés adóévére és az áttérést követő adóévére.

Három adatot kell közölni negyedévről negyedévre, immár az IFRS-ek rendszere szerint két éven keresztül, ami annyit jelent, hogy összesen nyolc alkalommal ad adatot az adózó. Ezzel az adóhatóság és ezen keresztül a jogszabály előkészítő minisztérium folyamatosan nyomon tudja követni az IFRS-ek szerinti társasági adó alakulását.

A három adat megadásához azonban gyakorlatilag egy teljes várható társasági adóalap levezetést és várható adó megállapítást kell készíteni adatszolgáltatási céllal, jelleggel.

3. Az adatszolgáltatások teljesítésének módja és határideje

Az előző pontokban láttuk, hogy az IFRS-eket alkalmazó adózóknak alapvetően három féle jogcímen, eltérő tartalommal és eltérő időpontban kell adatokat szolgáltatniuk. Ebben a pontban az adatszolgáltatások teljesítésének módját és határidejét foglaljuk össze alapvetően abban a szerkezetben, hogy az egyes adózok milyen időpontban tértek át, illetve térnek át az IFRS-ek alkalmazására, mert ez látszik a legcélravezetőbb eljárásnak.

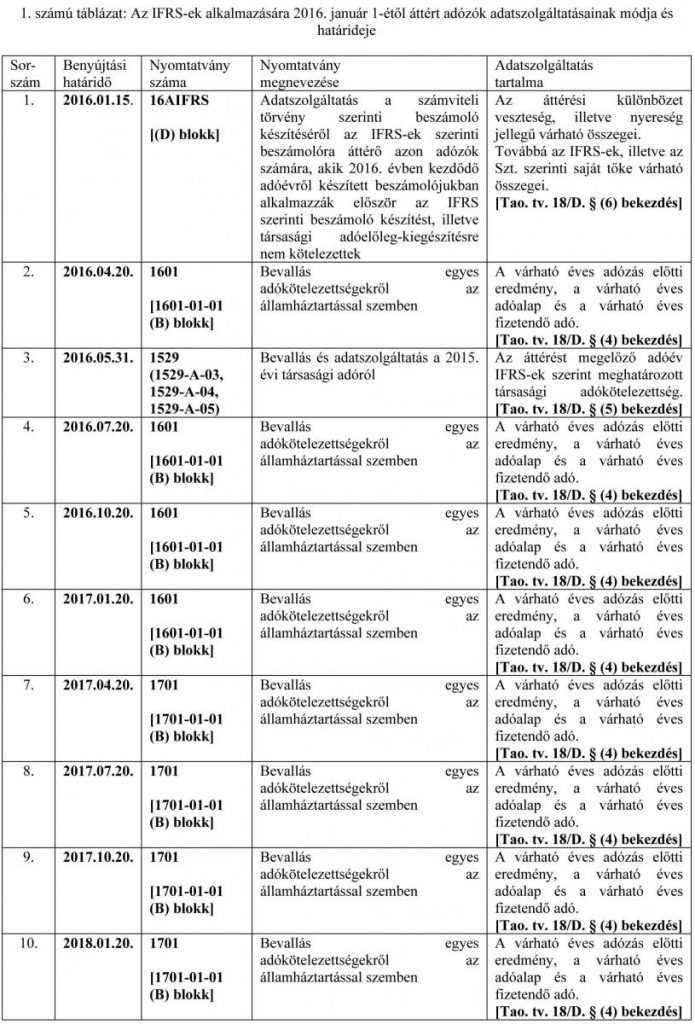

3.1. A 2016. január 1-től áttért adózók adatszolgáltatása

Elsőre talán feleslegesnek tűnik az Szt. szerinti éves beszámoló készítésről 2016. január 1-től az IFRS-ek szerinti beszámolóra áttért adózók adatszolgáltatásáról beszélni, hiszen ők már a két eseti adatszolgáltatást és a negyedéves adatszolgáltatásokból a 2016. évieket is teljesítették. Ez igaz, viszont a negyedéves adatszolgáltatásokból a 2017. évieket még nem és ezért a teljesség érdekében talán nem felesleges teljes körűen áttekinteni, akár ellenőrzési céllal is. Az IFRS-ek alkalmazására 2016. január 1-től áttért adózók adatszolgáltatásainak összefoglalóját az 1. számú táblázat tartalmazza.

Az áttéréshez kapcsolódó adatszolgáltatás teljesítésének módjára és határidejére az IFRS-ek alkalmazására 2016. január 1-től áttérő adózókra átmeneti szabály volt érvényben. Az az adózó, amely az IFRS-eket a 2016. évben kezdődő adóévről készített beszámolójára alkalmazta először, a számviteli rendszerek eltéréséből fakadó adóalap-különbözet várható összegéről szóló adatszolgáltatását külön nyomtatványon, elektronikus úton az Szt-ben meghatározott határidőben kellett, hogy teljesítse. [Tao. tv. 29/D. § (1) bekezdés]

Az Szt. hivatkozott része pedig úgy szólt, hogy annak a vállalkozónak, amely az IFRS-eket a 2016. évben induló üzleti évről készített éves beszámolóra alkalmazza először, az adatszolgáltatást az áttérés napját követő 15 napon belül kell megtennie, azaz 2016. január 15-éig. [Szt. 177. § (53) bekezdés]

Az adatszolgáltatás nyomtatványa a 16AIFRS számú nyomtatvány volt, amelynek (D) blokkjában kellett az adatokat szerepeltetni, a következők szerint:

• a 01-es sorba az Szt. szerinti saját tőke és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mérlegtételek veszteségjellegű különbözetének várható összegét;

• a 02-es sorba az Szt. szerinti saját tőke és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt megjelenő egyedi mérlegtételek nyereségjellegű különbözetének várható összegét;

• a 03-as sorba az IFRS-ek szerinti saját tőke várható összegét;

• a 04-es sorba az Szt. szerinti saját tőke várható összegét.

A 2016. január 1-jétől IFRS-eket alkalmazó adózó az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről a 2015. évről szóló, 1529 számú társasági adóbevallásában tehetett eleget az adatszolgáltatási kötelezettségének, 2016. május 31-éig.

Fontos tudni, hogy a 1529-es számú nyomtatványon az IFRS-eket 2016. január 1-jétől alkalmazók az IFRS-ekkel kapcsolatban csak adatszolgáltatást tudtak adni, úgynevezett IFRS adóelszámolást még nem, hiszen az első IFRS-es évük a 2016-os év volt. A 2016. évi társasági adóbevallásban, a 1629-es számú nyomtatványban lesz először IFRS adóelszámolás, úgy, hogy ők ebben a bevallásban már adatot nem szerepeltethetnek az említett jogcímen.

A 2016. január 1-jétől az IFRS-ek szerinti beszámolóra áttért adózónak a 1529-A-03, 1529-A-04 és 1529-A-05-ös lapok kitöltésével kellett adatot szolgáltatnia. A 1529-A-03-as lapok szolgáltak az adózás előtti eredmény, korrigált adózás előtti eredmény, valamint a társasági adókötelezettség levezetésére. A 1529-A-04-es lapokon kellett szerepeltetni a korrigált adózás előtti eredményt csökkentő tételeket, valamint a 1529-A-05-ös lapokra kellett beírni a korrigált adózás előtti eredményt növelő jogcímeket.

A 2016. évvel kapcsolatos negyedéves adatszolgáltatást a 1601-es számú, a 2017. évvel kapcsolatos negyedéves adatszolgáltatást pedig a 1701-es számú nyomtatványokon kellett, illetve kell teljesíteni.

A 2016-os évvel kapcsolatos negyedéves adatszolgáltatás adatait a 1601-es számú nyomtatvány 1601-01-01 lapján lehetett megadni, úgy, hogy a 1601 Főlap (D) blokkjában lehetett jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a 1601-01-01 lap (B) blokkjában kellett szerepeltetni.

A 2017-es évvel kapcsolatos negyedéves adatszolgáltatás adatait a 1701-es számú nyomtatvány 1701-01-01 lapján lehet megadni, úgy, hogy a 1701 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a 1701-01-01 lap (B) blokkjában kell szerepeltetni negyedévről negyedévre.

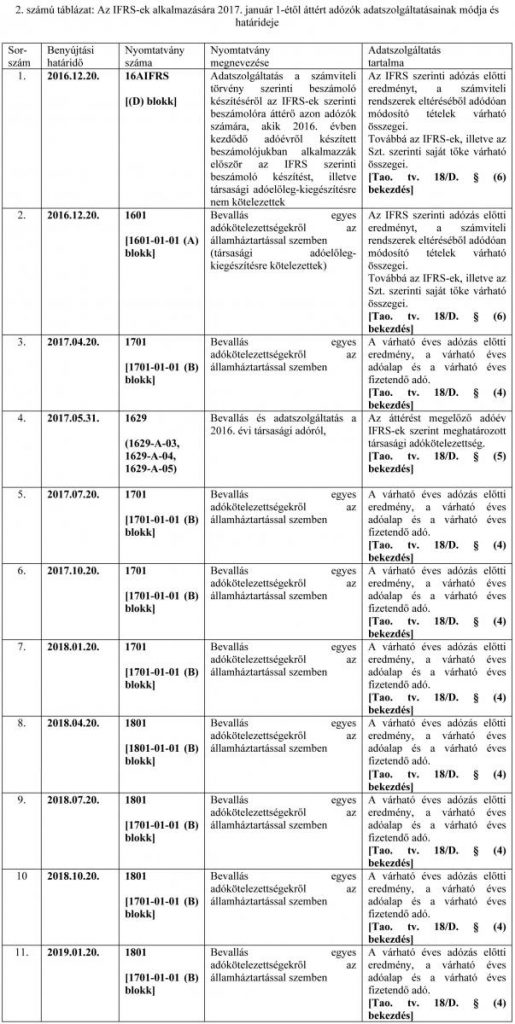

3.2. A 2017. január 1-től áttért adózók adatszolgáltatása

Az IFRS-ek alkalmazására 2017. január 1-étől áttért adózók adatszolgáltatásainak összefoglalóját az 2. számú táblázat tartalmazza.

Az áttéréshez kapcsolódó adatszolgáltatás határideje 2016. december 20-a volt és módja attól függött, hogy az adózó a társasági adóelőleg-kiegészítési kötelezett volt-e, vagy sem:

• a társasági adóelőleg-kiegészítési kötelezett adózónak a 1601-es számú nyomtatványon;

• a társasági adóelőleg-kiegészítésre nem kötelezett adózónak pedig a 16AIFRS számú nyomtatvány (D) blokkjában kellett az adatokat megadni.

A 1601-es számú nyomtatványon az adatszolgáltatást a 1601-01-01 lapján lehetett megadni, úgy, hogy a 1601 Főlap (D) blokkjában lehetett jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy éves adatszolgáltatás, vagyis az adatokat a 1601-01-01 lap (A) blokkjában kellett szerepeltetni.

A 2017. január 1-jétől IFRS-eket alkalmazó adózó az áttérést megelőző adóév IFRS-ek szerint meghatározott társasági adókötelezettségéről a 2016. évről szóló társasági adóbevallásában, a 1629 számú, nyomtatványban tehet eleget az adatszolgáltatási kötelezettségének, 2017. május 31-éig, mégpedig a 1629-A-03, 1629-A-04 és 1629-A-05-ös lapok kitöltésével.

Fontos, hogy a 1629-NY-01 munkalap 34. rovatban az „1” kód megjelölésével jeleznie kell az adózónak, hogy „adatszolgáltatásként nyújtja be” a 1629-es számú nyomtatvány megfelelő munkalapjait. A 1629-A-03-as lapok szolgálnak az adózás előtti eredmény, korrigált adózás előtti eredmény, valamint a társasági adókötelezettség levezetésére. A 1629-A-04-es lapokon kell szerepeltetni a korrigált adózás előtti eredményt csökkentő tételeket, valamint a 1629-A-05-ös lapokra kell beírni a korrigált adózás előtti eredményt növelő jogcímeket.

A 2017. évvel kapcsolatos negyedéves adatszolgáltatást a már ismertetett 1701-es számú a 2018. évvel kapcsolatos negyedéves adatszolgáltatást a jelenlegi bevallási és számozási rendet feltételezve a 1801-es számú nyomtatványokon kell teljesíteni.

A 1701-es számú nyomtatványban a negyedéves adatokat a 1701-01-01 lapon kell szerepeltetni, úgy, hogy a 1701 Főlap (D) blokkjában kell jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a 1701-01-01 lap (B) blokkjában kell szerepeltetni.

A feltételezett 1801-es számú nyomtatványban a negyedéves adatokat a 1801-01-01 kell szerepeltetni, úgy, hogy a 1801 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves, jelen esetben ez egy negyedéves adatszolgáltatás, vagyis az adatokat a 1801-01-01 lap (B) blokkjában kell szerepeltetni.

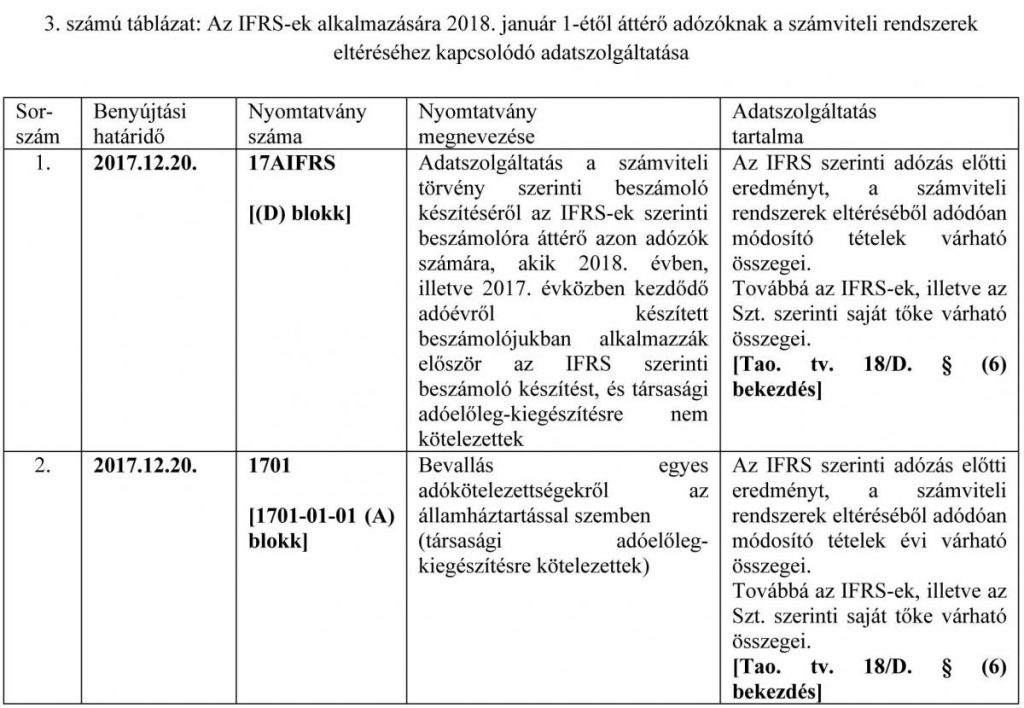

3.3. A 2017. év közben és 2018. január 1-től áttérő adózók adatszolgáltatása

Az előző pontokban a 2016. január 1-től és a 2017. január 1-től, tehát naptári év kezdetétől áttért adózók adatszolgáltatásáról írtunk. De természetesen előfordulhat, hogy valamely adózó 2017. év közben tér át az IFRS-ek alkalmazására. Esetükben az áttéréshez kapcsolódó egyszeri és a negyedévenkénti adatszolgáltatás merül fel 2017. évben. Az ő adatszolgáltatási kötelezettségük határidejét az általuk alkalmazott mérleg fordulónaphoz igazodóan az általános szabályok értelemszerű alkalmazásával kell meghatározni. Nyomtatványaik a 17AIFRS, illetve 1701-es számú nyomtatvány.

Már most szólunk az IFRS-eket 2018. január 1-től alkalmazók egyszeri, a számviteli rendszerek eltéréséhez kapcsolódó adatszolgáltatásáról is, mert azt 2017.12.20-áig, tehát még ebben az évben kell teljesíteniük. Az adatszolgáltatási kötelezettségük tartalma jelenleg egyébként megegyezik a 2017. január 1-től áttért adózók adatszolgáltatási kötelezettségének tartalmával, összefoglalóját pedig a 3. számú táblázat tartalmazza.

A 2018.01.01-től áttérők, a számviteli rendszerek eltéréséhez kapcsolódó adatszolgáltatásának módja attól függ, hogy az adózó a társasági adóelőleg-kiegészítési kötelezett-e, vagy sem:

• a társasági adóelőleg-kiegészítési kötelezett adózónak a társasági adóelőleg-kiegészítési kötelezettségről szóló bevallás benyújtására nyitva álló határidő utolsó napjáig, azaz 2017. december 20-áig a 1701-es számú nyomtatványon;

• a társasági adóelőleg-kiegészítésre nem kötelezett adózónak 2017. december 20-áig a 17AIFRS számú nyomtatvány (D) blokkjában kell az adatszolgáltatását megtenni.

A 1701-es számú nyomtatványban az adatszolgáltatáshoz kapcsolódó adatokat a 1701-01-01 lapon kell szerepeltetni, úgy, hogy a 1701 Főlap (D) blokkjában lehet jelölni egy lenyíló lista alapján, hogy az adott adatszolgáltatás éves, vagy negyedéves.

1) 2000. évi C. törvény a számvitelről (rövidítve: Szt.)

2) 2015. évi CLXXVIII. törvény a nemzetközi pénzügyi beszámolási standardok egyedi beszámolási célokra történő hazai alkalmazásának bevezetéséhez kapcsolódó, valamint egyes pénzügyi tárgyú törvények módosításáról (röviden: IFRS törvény).

3) Konkrétan a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvénnyel (továbbiakban: Tao. tv.).

4) Erről részletesebben az ADÓVILÁG 2015/13-14 számában: Ácsné Molnár Judit Társasági adótörvény egyes rendelkezéseinek változása 2016., illetve az ADÓVILÁG 2016/13-14 számában: Dr. Németh Nóra A társasági adótörvény 2017-es változásai című cikkekben olvashatnak.

5) 2003. évi XCII. törvény az adózás rendjéről (a továbbiakban: Art.)

6) 1990. évi C. törvény a helyi adókról (a továbbiakban: Hatv.)

7) Részletes leírásukat lásd 4. lábjegyzettben megjelölt cikkekben.

8) 2016. évi CXXV. törvény az egyes adótörvények és más kapcsolódó törvények módosításáról (a továbbiakban: Mód. tv.)

9) 2016. évi CXXV. törvény az egyes adótörvények és más kapcsolódó törvények módosításáról (a továbbiakban: Mód. tv.)

A NAV Szaklapja

Kiemelt hírdetés