Csoportos társasági adóalanyok adózása

✎ dr. Rabné dr. Barizs Gabriella

A csoportos adózás lehetősége a társasági adó terén 2019-től áll fenn, ugyanis 2019. január 1-jével léptek hatályba a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény [Tao. tv.] erre vonatkozó rendelkezései. A csoportos társasági adóalany létrehozása „önkéntes alapon” történik, a Tao. tv. – később ismertetésre kerülő – feltételeinek teljesülése esetén, az adóhatóság engedélyével. Az első bejelentkezési periódus a 2019. január 1-15-ig tartó időszak volt, az érintett csoportos társasági adóalanyok – melyek száma közel kétszáz – létrejövetelének időpontja pedig 2019. január 1-je. A következő bejelentkezési lehetőség az újabb csoportok részére 2019. november 1-je és 20-a között biztosított, melyre azért is érdemes különös figyelmet fordítani, mert a határidő jogvesztő. A jelzett határidőben benyújtott kérelmek esetén az újabb csoportos társasági adóalanyok létrejöttének időpontja 2020. január 1-je lesz. E határidő apropóján érdemes áttekinteni a csoportos adózásra vonatkozó szabályokat, hiszen ennek ismerete szükséges az adózóknak a megalapozott döntéshozatalhoz ezen adózási forma választásakor.

I. Feltételek

Csoportos társasági adóalany megalakításához legalább két adózó szükséges, a taglétszámra vonatkozóan felső határ nincs. Egy adózó – értelemszerűen – egyszerre csak egy csoportos társasági adóalanyban lehet tag. A leendő csoporttagoknak egy hármas feltételrendszernek kell megfelelniük: a szervezeti formára, kapcsoltsági viszonyra, és a számviteli rendszerre vonatkozó meghatározott követelményeknek. Az alábbi 1-3. pontok szerinti feltételeknek együttesen kell teljesülniük, és nemcsak a csoport megalakulása időpontjában, hanem a csoport fennállása alatt végig (ellenkező esetben a feltételeknek meg nem felelő tag „kiesik” a csoportból – a csoporttagság megszűnését ld. később).

1. Szervezeti forma

Csoportos társasági adóalanyt csak a Tao. tv. 2/A. § (2) bekezdésében megjelölt szervezeti formában működő adózók hozhatnak létre, ezek pedig a következők:

• gazdasági társaság,

• egyesülés,

• európai részvénytársaság,

• szövetkezet,

• európai szövetkezet,

• egyéni cég,

• a magyarországi üzletvezetési hellyel rendelkező (ezáltal belföldi illetőségűnek minősülő) külföldi személy,

• belföldi telephelye útján a külföldi vállalkozó.

Fontos megjegyezni, hogy nincs olyan előírás, hogy a tagoknak azonos szervezeti formában is kellene működniük, tehát például egy gazdasági társaság és egy egyéni cég is alkothatnak csoportos társasági adóalanyt.

2. Kapcsoltsági viszony

E feltétel egyfajta szoros összefonódást követel meg a csoporttagok között, amely a Tao. tv. szerinti kapcsolt vállalkozási viszonynál szűkebb kört eredményez. Vagyis nem elegendő a hagyományos értelemben vett kapcsoltság, hanem a Tao. tv. 2/A. § (3) bekezdése azt írja elő, hogy olyan, a Polgári Törvénykönyvről szóló 2013. évi V. törvény [Ptk.] rendelkezéseinek megfelelő többségi befolyás álljon fenn, amelynek keretében

• az egyik csoporttag/leendő csoporttag a másik csoporttagban/leendő csoporttagban, vagy

• más személy a csoporttagokban/leendő csoporttagokban legalább 75 százalékos arányú szavazati joggal rendelkezik.

A fentiek szerinti többségi befolyás fennállhat akár közvetlen, akár közvetett módon. Ez utóbbi esetben az a további megszorítás érvényesül, hogy a köztes jogi személy szavazati jogát csak akkor lehet a benne befolyással rendelkezőnél figyelembe venni, ha a befolyással rendelkező a köztes jogi személyben legalább 75 százalékos arányú szavazati joggal rendelkezik.2019. július 24-ei hatállyal a Tao. tv. szövege kimondja, hogy a befolyás számítása során a Ptk. szerinti közeli hozzátartozók1 közvetlen és közvetett szavazati jogát egybe kell számítani, ez azonban a korábbi törvényszövegből is levezethető volt a Ptk.-ra való utalásra tekintettel. Ha például „A” cég tulajdonosa 70%-ban „X” magánszemély, 30%-ban „B” cég, „B” cégnek pedig 100%-os tulajdonosa „X” magánszemély felesége, úgy a két cég csoportos társasági adóalanyt hozhat létre, mivel „X” magánszemélynek és közeli hozzátartozójának az „A” cégben fennálló közvetlen és közvetett szavazati jogát össze kell számítani.

3. Számviteli rendszer

E feltételrendszer két tekintetben követel meg azonosságot a leendő csoporttagok beszámolókészítése során:

• a mérlegfordulónap (beszámoló készítési kötelezettség hiányában az adóév utolsó napja), illetve

• a beszámoló/a könyvviteli zárlat összeállításakor alkalmazott szabályok vonatkozásában.

Szükséges tehát, hogy egységesen, vagy minden tag a naptári év szerint, vagy minden tag eltérő üzleti év szerint (és azonos mérlegfordulónappal) működjön, és hogy egységesen, vagy minden tag a számvitelről szóló 2000. évi C. törvény III. fejezetét kövesse, vagy minden tag az IFRS-eket alkalmazza.A 2019. január 1-jétől hatályos szabályozás még egy feltételt tartalmazott, a könyvvezetés pénznemének azonosságát; az erre vonatkozó szövegrész azonban hatályát vesztette 2019. július 24-ével, így a 2019. novemberi bejelentkezések kapcsán e feltétel már nem vizsgálandó.

II. A csoport létrejötte, eljárási szabályok

Amennyiben az érintett adózók arra a döntésre jutottak, hogy csoportos társasági adóalanyt kívánnak létrehozni, úgy közös kérelmet kell benyújtaniuk az állami adó- és vámhatóság részére. Ahogy az a bevezetőben említésre került, ez az adóév utolsó előtti hónapjának első napjától az adóév utolsó előtti hónapjának 20. napjáig tehető meg, a határidő elmulasztása esetén igazolási kérelemnek nincs helye. Eltérő üzleti év esetén, például, ha a mérlegfordulónap március 31-e, és a csoportot a 2020. április 1-jével kezdődő adóévtől kívánják létrehozni, akkor a kérelmet 2020. február 1-20-a között kell benyújtani.

A csoportos társasági adóalany létrehozására, a csoportképviselő bejelentésére, a csoporthoz való csatlakozásra, az abból való kilépésre külön nyomtatvány szolgál, ez a ’T118 jelű „Adat- és változásbejelentő lap a csoportos társasági adóalanyisággal kapcsolatos közös kérelem benyújtásához, illetve változásbejelentéshez”. A csoport létrehozására irányuló közös kérelem ezen adatlap mellékletét képezi.A kérelem tartalmi elemeit az adóigazgatási eljárás részletszabályairól szóló 465/2017. (XII. 28.) Korm. rendelet [Adóig. vhr.] 15/B. §-a szabályozza, ennek értelmében abban szerepeltetni kell

• a csoporttagok által kijelölt csoportképviselő személyét és a csoportképviselőnek a képviselet vállalásáról szóló beleegyező nyilatkozatát, továbbá

• csoporttagonként külön-külön:

• a csoporttag nevét, címét és adószámát,

• az I. rész1-3. pontokban ismertetett feltételek fennállásának igazolását, ha az állami adó- és vámhatóság vagy a cégbíróság rendelkezésére álló adatok alapján az nem állapítható meg, és• a nyilvántartási rendszer bemutatását, amely alkalmas a Tao. tv. 5. § (11) bekezdésben meghatározott adatok alátámasztására és ellenőrzésére.

Az utolsó követelményként említett nyilvántartási rendszer tekintetében nincsenek részletes előírások arra, hogy az mit tartalmazzon. A Tao. tv. 5. § (11) bekezdése általánosságban annyit ír elő, hogy a csoportképviselő által vezetett nyilvántartás alkalmas legyen a csoportos társasági adóalany adókötelezettségének teljesítése és jogai gyakorlása érdekében szükséges minden adat alátámasztására és ellenőrzésére; a csoporttag által vezetett nyilvántartás pedig alkalmas legyen a csoporttag egyedi adóalapjára vonatkozó – a Tao. tv. 6. § (12) bekezdése szerinti – nyilatkozatában foglalt minden adat alátámasztására és ellenőrzésére.

A feltételek teljesülése esetén a csoportos társasági adóalany létrehozatalát az adóhatóság engedélyezi; a csoport létrejöttének napja a kérelem benyújtását követő adóév első napja. Az engedélyező határozat ellen fellebbezésnek helye nincs, tehát az engedélyezést követően az adózó nem kérheti, hogy a csoport mégse jöjjön létre.

Az engedélyező határozatnak – magán a csoport létrejöttének engedélyezésén túl – két további tartalmi elemét kell kiemelni. Az engedélyező határozatban az adóhatóság csoportazonosító számot állapít meg a csoportos társasági adóalany részére az Art. 114/D. § (1) bekezdése szerint. Amennyiben az Art. eltérően nem rendelkezik, a társasági adóval kapcsolatos adóügyben a csoportazonosító számra az adószámra vonatkozó rendelkezéseket kell alkalmazni.

A csoportképviselő a csoportazonosító számot a közös adókötelezettségek teljesítése és a közös adózói jogok gyakorlása érdekében kiállított minden iraton feltünteti, a csoporttagok pedig a csoportos társasági adóalanyt érintő adóval összefüggő adóügyben az állami adó- és vámhatóság részére átadott iraton – a saját adószámuk mellett – a csoportazonosító számot is feltüntetik. [Art. 114/D. § (2)-(4) bekezdés]

Látható, hogy az Art. fenti rendelkezései kifejezetten a csoportos társasági adóalanyt érintő adóra (amely jelenleg csak a társasági adónem), illetve a társasági adóval kapcsolatos adóügyre utalnak, ezért a csoportos társasági adóalany csoportazonosító számát csak ezen vonatkozású ügyekben kötelező az iratokon feltüntetni. A társasági adónemet érintő ügyeken belül

• a csoportképviselőnek a csoportazonosító számot minden olyan iraton fel kell tüntetnie, mely a közös kötelezettségek elszámolásának, illetve a közös jogok gyakorlásának dokumentuma,

• a csoportos társasági adóalany tagját pedig kizárólag az állami adó- és vámhatóság felé terheli a csoportazonosító szám feltüntetésének kötelezettsége. Fontos, hogy az egyéb – társasági adónemen kívüli – ügyletei vonatkozásában ilyen kötelezettsége nincs, még abban az esetben sem, ha az esetleg érinti a társasági adó elszámolását. Így például a csoporttag által kiállított kimenő számlákon a csoportos társasági adóalany csoportazonosító számát nem kell feltüntetni (ugyanakkor – természetesen – az adózó önkéntesen megteheti azt). Igaz ugyan, hogy a csoportazonosító számra az adószámra vonatkozó rendelkezések alkalmazandók főszabály szerint, de mivel az Art. a csoportazonosító szám iratokon való feltüntetésére kifejezetten eltérő rendelkezést tartalmaz, ezért ez lesz az irányadó szabály.

Az engedélyező határozat másik fontos eleme a társasági adóelőlegek rendezése. A csoport létrejöttekor ugyanis a csoporttagok egyedi adószámláján még szerepelnek azok az adóelőlegek, amelyeket a korábban beadott társasági adóbevallásban már előremutatóan bevallottak (általános esetben ez a csoport létrejöttének adóévét megelőző második adóévről szóló bevallás, tehát például a 2020-tól létrejövő csoportok esetén a 1829-es bevallásban történt a 2020. első félévére vonatkozó előlegek feltüntetése). Az említett, még esedékessé nem vált adóelőlegeket az adóhatóság a határozatban törli az egyedi adószámlákról, és előírja a csoport adószámláján, ugyanolyan ütemezésben, mint ahogyan azok eredetileg esedékesek lettek volna. Az egyazon esedékességi időre eső tagi előlegek összesített összege kerül fel a csoport adószámlájára.

Ehhez kapcsolódóan jegyzendő meg, hogy a tagok utolsó egyedi társasági adóbevallásának benyújtása már a csoport fennállásának időszakában történik, de – értelemszerűen – még tagonként önállóan, mivel az az egyedi társasági adóalanyiság időszakára vonatkozik. Tekintve, hogy ezen bevallás kapcsán nincs kizáró szabály az adóelőlegekre nézve, így az utolsó egyedi bevallásban is megtörténik az előremutató társasági adóelőlegek szerepeltetése az általános szabályok szerint. Így például a 2020-tól létrejövő csoportok esetén a tagok utolsó egyedi társasági adóbevallása a 1929 jelű nyomtatvány, amelyben a 2020. második és a 2021. első félévi előlegek szerepelnek. Ezen előlegek rendezését is az adóhatóság végzi el az előzőek analógiájára.

Az Art. 114/F. §-a alapján a csoportos társasági adóalany pénzforgalmi számlával kell, hogy rendelkezzen (ezt a csoportképviselő nyitja meg), ugyanis a csoportos társasági adóalany társasági adófizetési kötelezettsége, illetve a Tao. tv. szerint őt megillető adóvisszatérítés teljesítésére ez szolgál. A pénzforgalmi számlát a csoportképviselő köteles az adóhatósághoz bejelenteni.

Az Art. szigorú felelősségi szabályokat is telepít a csoporttagokra az adókötelezettségek teljesítésére nézve [Art. 114/E. §]. Ezek értelmében a csoporttagok – a csoportos társasági adóalanyiság időszakát követően is – a csoportos társasági adóalanyban részt vevő valamennyi többi csoporttaggal egyetemlegesen felelősek

• a csoportos társasági adóalanynak a csoporttag csoporttagsága fennállása alatt keletkezett adókötelezettsége, és

• a csoportos társasági adóalanynak a tag csoporttagságát megelőző időszakban keletkezett adókötelezettsége teljesítéséért.

A felelősség azon adómegállapítási időszak tekintetében is fennáll, amelynek csak egy részében állt fenn a csoporttag csoporttagsága.

A csoportba történő belépéssel ezáltal a tag lényegében kockázatot vállal arra, hogy adott esetben akár olyan adókötelezettségért is helyt kell állnia, amely nem neki volt betudható.

III. A csoportból való ki- és belépés, a csoport megszűnése

A csoportos társasági adóalany tagjai körében „menet közben” is előfordulhatnak változások: újabb tagok csatlakozhatnak, esetleg valamelyik tag kilép, vagy „kiesik” a csoportból, és – értelemszerűen – közös döntéssel a teljes csoport megszüntethető.Az önkéntes csatlakozáshoz, illetve kilépéshez szintén adóhatósági engedély szükséges. A csoportba való belépéshez a csatlakozni kívánó adózó és a csoportképviselő közös kérelmet ad be (a korábbiakban már említett ’T118 nyomtatványhoz csatolva), melynek – jogvesztő – határideje azonos az új csoportok létrehozásánál említett határidővel. A csoporttagság az adóhatóság engedélyével, a kérelem benyújtását követő adóév első napján jön létre, tehát a csoport bővítése mindig a soron következő adóévvel történhet. [Art. 114/B. § (1) bekezdés]

A Tao. tv. évközbeni módosítása értelmében 2019. július 24-étől az újonnan alakult adózó is csoporttaggá válhat a megalakulásától kezdve, ebben az esetben a csoporttagsága az adókötelezettsége keletkezése napján jön létre.

A csoportos társasági adóalanyhoz történő csatlakozást engedélyező határozat ellen fellebbezésnek helye nincs.A csoportból való kilépéshez szintén közös kérelmet kell benyújtani, ez az adóév során bármikor megtehető, a csoporttagság megszűnésének időpontjára nézve a Tao. tv. tartalmaz előírásokat, melyek lentebb kerülnek ismertetésre.

Az önkéntes kilépés esetén túl bizonyos események következtében is megszűnhet a csoporttagság, ezek az esetek:

• ha a csoporttag adókötelezettsége is megszűnik (például mert maga a csoporttag szűnik meg, vagy például kikerül a Tao. tv. hatálya alól),

• ha maga a csoportos társasági adóalany szűnik meg,

• ha a csoporttag már nem felel meg a tagságra előírt összes feltételnek (ez esetben az adóhatóság határozatot hoz a csoporttagság megszüntetéséről).

A csoportos társasági adóalany – mint említettük – a csoporttagok erre irányuló döntésével is megszüntethető, ebben az esetben az összes csoporttag beleegyező nyilatkozatának csatolásával, a csoportképviselő kérelmére a csoportos társasági adóalany létrehozását engedélyező határozat kerül visszavonásra az adóhatóság által.

Megszűnik maga a csoportos társasági adóalany a következő további esetekben:

• a csoportképviselő a képviseletet nem vállalja, és az új csoportképviselő haladéktalan kijelölése és bejelentése nem történik meg,

• a csoportos társasági adóalanyban részt vevő csoporttagok száma kettő alá csökken, vagy

• a csoportos társasági adóalanyban részt vevő valamennyi csoporttag jogutód nélkül megszűnik.

Ezekben az esetekben szintén a csoportos társasági adóalany létrehozását engedélyező határozatot vonja vissza az adóhatóság.

A csoporttagság, illetve a csoport megszűnésének időpontja a Tao. tv. 6. § (3b)-(3d) bekezdéseiben megjelölt időpont, mely főszabályként az adott esemény bekövetkezésének napja (tehát például a csoport közös döntés szerinti megszüntetése esetén annak napja, a csoporttagok számának kettő alá csökkenése esetén az utolsó olyan nap, amikor még volt két tag). Ha az előzőek szerinti megszűnési időpont nem az üzleti év utolsó napjára esik, akkor lép életbe az a szabály, mely szerint ilyenkor a megszűnés napjának egy korábbi időpontot: a megszűnési ok bekövetkeztének napját magában foglaló üzleti évet megelőző üzleti év utolsó napját kell tekinteni. Ha ez utóbbi időpontban a csoportos társasági adóalany, illetve a csoporttagság még nem állt fenn, akkor úgy kell tekinteni, hogy a csoportos társasági adóalany, illetve a csoporttagság nem is jött létre.

A csoportos társasági adóalany, illetve a csoporttagság megszűnésének napját követő nappal a csoporttagoknak/az érintett csoporttagnak önálló adóéve kezdődik.

A jogalkotói szándék a fenti rendelkezésekkel az volt, hogy a csoportos társasági adóalanyok, illetve a csoporttagok adóéve lehetőség szerint „teljes” legyen, és az adóév végére essen a kilépés, önkéntes megszüntetés időpontja. Ha a megszűnési ok mégis évközben következne be, ekkor a fent említett kivétel-szabály segít abban, hogy a megszűnés időpontja az előző adóév végéhez igazodjon. Így például, ha egy csoporttag 2020. évközben kiesne a csoportból, akkor ez utóbbi előírás alapján úgy kell tekinteni, hogy már 2019. december 31-ével megszűnt a csoporttagsága, tehát 2020. január 1-ével már önálló adóéve kezdődik, amiről egyedileg kell számot adnia.

Előfordulhat, hogy az adózó egyik csoportból kíván átmenni egy másikba, ennek sincs akadálya, ezen esetekben figyelni érdemes a bejelentések időbeliségére: először indokolt a kilépési kérelmet előterjeszteni (ez ugyanis már korábban is megtehető), és ezt követően a másik csoporthoz való csatlakozási kérelmet (amelyet csak az adóév utolsó előtti hónapjának első húsz napjában lehet megtenni).

IV. A csoportos társasági adóalany adókötelezettsége

A csoportos társasági adóalany létrejöttével lényegében sajátos lesz a csoporttagok „adózási státusza”: az egyedi adóalanyiságuk nem szűnik meg teljesen, mivel bizonyos elszámolások tekintetében továbbra is úgy kell eljárniuk, mintha nem lennének csoporttagok, azonban a csoport létrejöttével az egyedi adófizetési kötelezettségük nem lesz értelmezhető, hiszen a csoport szintjén kell adózniuk. A Tao. tv. rögzíti, hogy a csoport adókötelezettségét a csoporttagok közül e célra kijelölt és az adóhatósághoz bejelentett csoporttag, mint csoportképviselő útján, a csoportazonosító szám alatt teljesíti, tehát főszabályként társasági adót érintő ügyekben csak a csoportképviselő jogosult eljárni (a kivételeket lásd később).

Fontos leszögezni, hogy a csoportos alanyiság csak a társasági adónemre vonatkozik, egyéb tekintetben ugyanúgy kell eljárniuk az adózóknak, ahogyan eddig is: ha a csoporttag például alanya az energiaellátók jövedelemadójának, vagy az innovációs járuléknak, akkor ezen adónemekben továbbra is egyedi adózóként teljesíti az adóbevallási és – fizetési kötelezettségét. A csoportos társasági adóalany belföldi illetőségű adózónak minősül, tehát teljeskörű adókötelezettség terheli, ugyanakkor, mivel a telephelyük útján külföldi vállalkozók is alkothatnak csoportot, az ő esetükben az adóalap kiindulási pontjaként a belföldről származó jövedelem szolgál, hiszen a kettős adóztatás elkerülésére irányadó szabályokkal ez áll összhangban.

1. Adóalap

A csoportos társasági adóalany adóalapjának megállapításához először a csoporttagok egyedi adóalapját kell meghatározni. Ezt az egyes csoporttagok egyedi szinten, maguk végzik el, melynek során úgy járnak el, mintha egyedi adózók lennének. Elmondható tehát, hogy az adóalap levezetéséig a csoporttagoknak szinte ugyanaz a feladata, mint a csoporttagság előtti időszakban: meg kell állapítani a korrekciós tételeket és elvégezni a végleges adóalap kimunkálását. Ugyanakkor bizonyos további előírásokra is figyelemmel kell lenniük.

1.1. Egyedi adóalapok

A csoporttagok az egyedi adóalapot tehát a rájuk irányadó általános szabályok szerint vezetik le, a következő eltérésekkel:

• A transzferárral kapcsolatos korrekciós kötelezettség a csoporttagok egymás közötti jogügyleteire főszabályként nem vonatkozik, hiszen az egyes tagok „ellentétes irányú” adóalap-korrekciója a csoport szintjén „kioltaná” egymást. E szabály alól egy kivétel érvényesül: amennyiben a csoporttagságot megelőzően létrejött ügylet alapján valamelyik fél már élt adóalap-korrekcióval, a másik fél azonban még nem, akkor e másik félnek az „ellentétes irányú” korrekciós tételt alkalmaznia kell a csoporttagság alatt.

• A csoporttagok egymás között a Tao. tv. 7. § (1) s) és t) pont – vagyis a jogdíjjal és a kutatás-fejlesztéssel kapcsolatos kedvezmények – alkalmazásakor legfeljebb a szokásos piaci ár figyelembevételével őket megillető kedvezményt érvényesíthetik. Ez biztosítja, hogy a transzferár-korrekciós kötelezettség hiánya ellenére se lehessen az említett két kedvezményt a szokásos piaci ártól eltérő ár alapján igénybe venni.

• A csoporttagok között nincs lehetőség „megosztani” azokat a kedvezményeket, amelyek az általános szabályok szerint egyébként a kapcsolt vállalkozások részére átadhatók lennének. Ezek: a K+F tevékenység kedvezménye (amely egyébként két jogcímen is „megosztható”, a kapcsolt vállalkozások között, illetve a megrendelő és a K+F szolgáltatást nyújtó között), valamint a műemlék-kedvezmény. Ezek értelemszerű indoka, hogy a csoporton belüli kedvezmény átadás-átvétele csoportszinten ugyanazt a végeredményt adná. Csoporton kívüli kapcsolt vállalkozási körnek azonban természetesen átadható a kedvezmény, vagy csoporton kívüli kapcsolt vállalkozástól átvehető az általa nem érvényesített összeg a megfelelő feltételek teljesülése esetén.

• A kamatlevonás-korlátozási szabály [Tao. tv. 8. § (1) bekezdés j) pont] alkalmazása esetén a 939 810 ezer Ft-os/az EBITDA 30%-ának összege szerinti határ együttesen vonatkozik a csoportos társasági adóalany azon tagjaira, amelyek rendelkeznek nettó finanszírozási költséggel, a növelő tétel pedig a nettó finanszírozási költségek és az EBITDA összességére alkalmazandó. Első lépésként tehát a csoportszintű összesített finanszírozási költséget kell hasonlítani a csoportszintű összesített EBITDA 30 százaléka, illetve a 939 810 ezer Ft közül a magasabb összeghez. Ha a finanszírozási költségek ezt meghaladják, akkor a felettes rész a csoportszintű összesített növelő tétel, ezt kell „leosztani” a finanszírozási költségekkel rendelkező csoporttagokra az EBITDA-ik arányában. Megjegyzendő, hogy ez a számítási metódus 2019. augusztus 23-ától hatályos, a korábbi rendelkezés szerint a csoporttag finanszírozási költségeinek a csoportszintű finanszírozási költségekhez viszonyított arányában kellett a növelő tételt figyelembe venni, vagyis a 939 810 ezer Ft-nak – illetve az EBITDA 30%-ának – ezen aránnyal számított része az a „limit”, amely mértékig a finanszírozási költségek levonhatók az egyedi adóalapból. A 2019. adóévben az adózó döntése, hogy az említett két módszer közül melyiket alkalmazza.

• Az elhatárolt veszteség adóalapnál történő érvényesítésére vonatkozó – „50%-os” – korlát továbbra is irányadó az egyedi adóalap levezetésekor, azonban további korlátnak kell megfelelni, ha csoportszinten is történik veszteségleírás (a korlátokat lásd a csoportszintű adóalapra vonatkozó tudnivalóknál). Fontos továbbá megjegyezni, hogy az egyedi adóalap szintű veszteségleírás a szabályozásból fakadóan a csoporttagság előtti veszteségek felhasználását jelenti, mivel a csoporttagság alatt keletkező negatív egyedi adóalap a csoport veszteségének minősül, és annak leírása csoportszinten történik.A jövedelem-(nyereség-)minimumra irányadó rendelkezéseket a tagoknak az általános szabályok szerint figyelembe kell venniük az egyedi adóalapjuk meghatározása során, így például ha a csoporttag a jövedelem-(nyereség-)minimumot választja egyedi adóalapjának, akkor egyedi adóalapja annak összegével lesz egyenlő.

A jövedelem-(nyereség-)minimummal kapcsolatos nyilatkozatot – egyedi adóbevallás nem lévén – a csoportképviselő útján teszik meg a csoporttagok.A fentieknek megfelelően megállapított egyedi adóalapjukról a csoporttagok adóévenként, a csoportos társasági adóalanyra irányadó adóbevallási határidőt (általános esetben az adóévet követő május 31-ét) megelőző 15. napig (május 16-áig) nyilatkozatot tesznek a csoportképviselő részére. E nyilatkozatban jelölik meg többek között a jövedelem-(nyereség-)minimummal kapcsolatos választást is.

A nyilatkozatban foglalt adatok alátámasztása és ellenőrizhetősége érdekében a csoporttagok nyilvántartást vezetnek, amelyet a nyilatkozat mellett szintén át kell adniuk a csoportképviselőnek. A csoportképviselő átveszi a csoporttagok nyilatkozatait, és az azokban foglalt (illetve a saját) adatokról a csoport adóbevallásban – csoporttagonkénti bontásban – adatot szolgáltat az adóhatóság részére. A csoport adóbevallásának határideje megegyezik az általános adóbevallási határidővel, tehát általános esetben az az adóévet követő év május 31-e.

A csoporttagok – amint azt említettük – főszabályként a csoportképviselőn keresztül érintkeznek az adóhatósággal, amely alól két kivétel érvényesül: önállóan teszik meg a bejelentett részesedésre és a bejelentett immateriális jószágra vonatkozó bejelentésüket. Ha a csoporttagság időtartama alatt ún. szankciós adófizetési kötelezettsége keletkezik a tagnak a fejlesztési tartalék címén, illetve a jogdíjra jogosító immateriális jószágra tekintettel képzett lekötött tartalék nem elismert feloldása/határidőben fel nem használása miatt, akkor e szankciós adófizetési kötelezettséget a csoportképviselő útján kell teljesíteni.

1.2. Csoportszintű adóalap

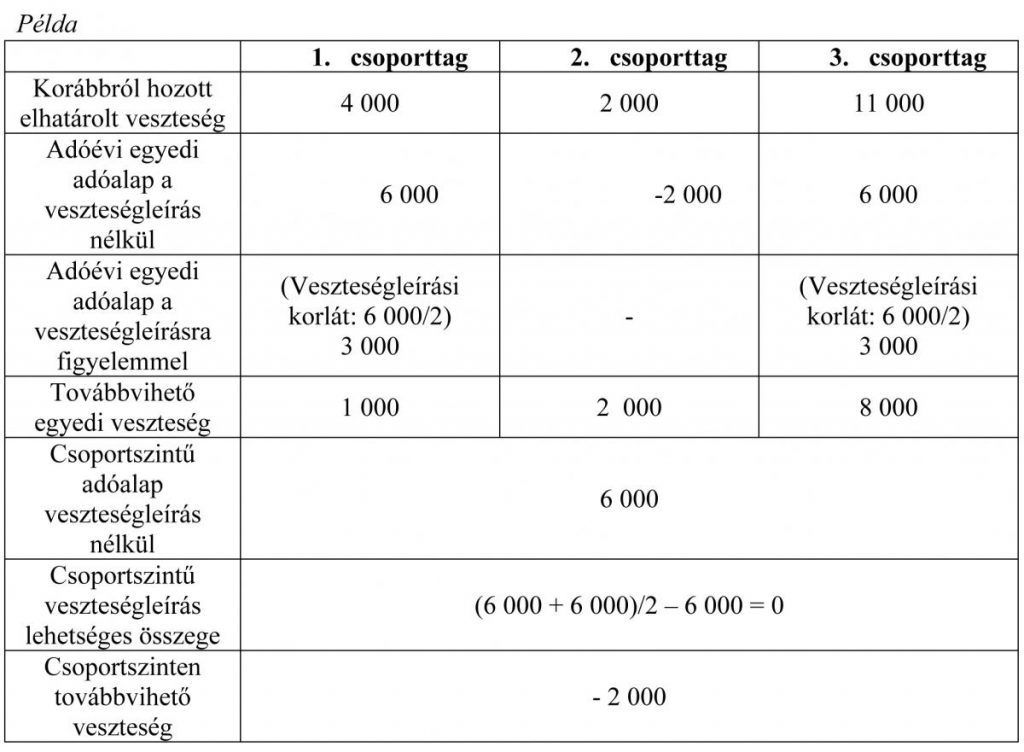

A csoportos társasági adóalany adóalapja a csoporttagok egyedi, nem negatív adóalapjainak összege, amely a csoportszinten keletkezett veszteséggel csökkenthető. Ez utóbbi kitétel azonban nem jelenti azt, hogy a veszteséges és a nyereséges csoporttagok adóalapja „nettósítható”, ugyanis erre nézve a Tao. tv. korlátokat állít fel.

Amint azt érintettük, a csoporttagság alatt keletkező negatív egyedi adóalapok összege minősül a csoport elhatárolt veszteségének. E veszteség – a csoportképviselő döntése szerinti megosztásban – a keletkezése adóévében (tehát akár azonnal!) és az azt követő 5 adóévben (vagyis összesen 6 adóév alatt) írható le.

A veszteségleírási korlátok a következők:

• a csoport adóalapja az elhatárolt veszteség levonását követően is el kell, hogy érje a csoporttagok adóévi, elhatárolt veszteség figyelembe vétele nélküli nem negatív adóalapjai összegének 50%-át, illetve

• amennyiben egyedi és csoportszinten is történik veszteségleírás, akkor az érvényesített veszteségek együttes összege legfeljebb a veszteség érvényesítése nélküli egyedi pozitív adóalapok összegének 50%-a lehet.

A fenti példában az egyedileg érvényesített veszteségek (3 000 + 3 000) kimerítették a veszteségleírási keretet, ezért a 2. csoporttag adóévi negatív adóalapja nem kerülhetett csoportszinten leírásra, az – mint a csoport elhatárolt vesztesége – vihető át a következő öt adóévre.

A szabályozásból fakadóan, ha a csoporttagok között veszteséges és nyereséges tagok is vannak, akkor előfordul az a helyzet, hogy a csoportos társasági adóalany adóévi adóalapja pozitív, ugyanakkor elhatárolt vesztesége is keletkezik a negatív egyedi adóalapok okán.

Amennyiben a csoporttag egyedi adóalapjaként a jövedelem-(nyereség-)minimumot alkalmazza, akkor a csoportos társasági adóalany adóalapjának megállapításakor ezen öszszeggel, mint pozitív adóalappal kell számolni, és a veszteségleírási korlát tekintetében is ez az irányadó. Ilyenkor a csoporttag általános szabályok szerinti adóalapja (akár negatív, akár pozitív összeg) nem vehető figyelembe a veszteségelhatárolásra vonatkozó szabályok alkalmazásakor, vagyis az

• ha negatív, nem lesz része a csoportszintű elhatárolt veszteségnek,

• ha pozitív, nem vehető figyelembe (nem ez az összeg vehető figyelembe) az 50%-os korlát meghatározásakor.

2. A fizetendő adó meghatározása

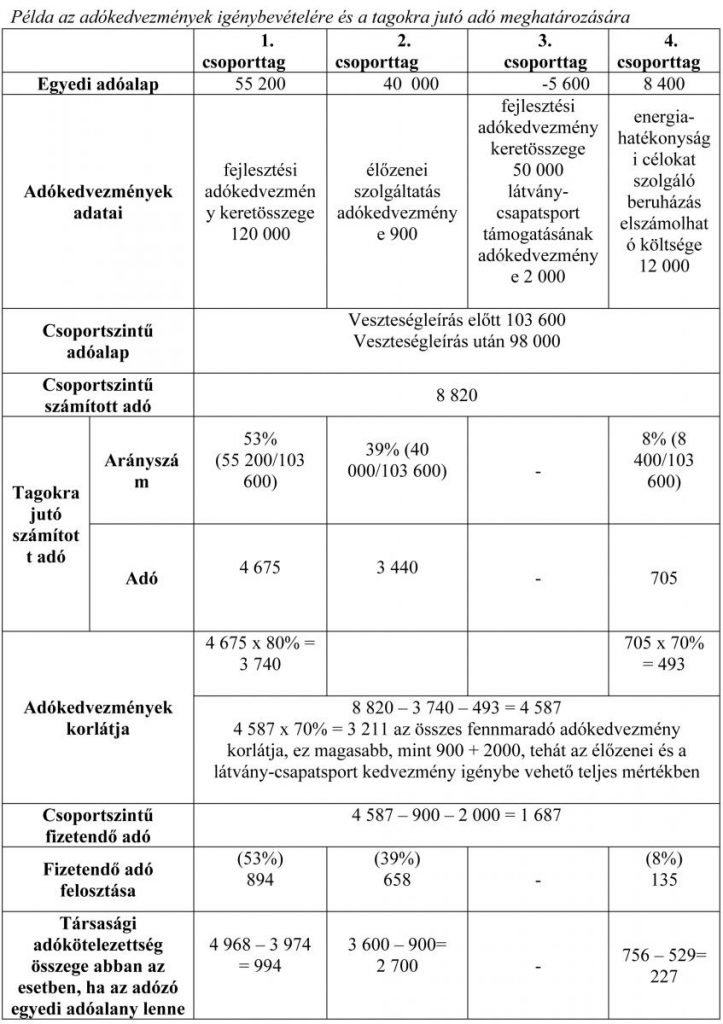

Az 1. pontban ismertetettek szerint kimunkált csoportos adóalap összegére vetített 9%-os mértékkel megkapott összeg a csoport számított adója, melyet csökkentenek az esetleges adókedvezmények.

A Tao. tv. kimondja, hogy az adókedvezmények érvényesítése szempontjából a csoport egyetlen adózónak minősül, és az adókedvezményhez szükséges jognyilatkozatokat a csoport fennállása alatt kizárólag a csoportképviselő teheti meg. A filmalkotások és a látvány-csapatsportok támogatása esetén ugyanakkor a támogatás nyújtására csoporttagonként kerülhet sor, az utóbbi adókedvezmény feltételéül szolgáló bejelentést (a SPORTBEJ nyomtatványon) ekkor is kizárólag a csoportképviselő teheti meg.

Az egyes adókedvezmények feltételeit természetesen csoportként is teljesíteni kell, és mivel ezt az egyes csoporttagok tudják kivitelezni (például egy beruházást megvalósítani), így az adókedvezmény igénybevételére akkor van lehetősége a csoportnak, ha az érintett adókedvezmény feltételeinek való megfelelést egy csoporttag vállalja és e csoporttag a feltételeket ténylegesen teljesíti. Ha az adókedvezményre a csoporttag még a csoporttagsága előtt szerzett jogot, azt a csoportos társasági adóalany akkor érvényesítheti, ha a csoporttag a kedvezmény feltételeinek csoporttagként is megfelel.

Amennyiben a feltételek teljesítését a fentiek szerint vállaló/az adókedvezményre egyéni adózóként korábban jogot szerzett tag csoporttagsága megszűnik, akkor főszabályként „viszi” magával az adókedvezmény megmaradt részét (feltéve, hogy továbbra is társasági adóalanyként működik). Tehát, ha például az adózó a fejlesztési adókedvezmény feltételeit vállalta és teljesítette, amely alapján az érvényesíthető összeg 100 egység, és a csoporttagság ideje alatt a csoport ebből 60 egységnyit használt fel, akkor a csoporttagság megszűnését követően a fennmaradó 40 egységnyi kedvezményt már nem a csoport használja fel, hanem az ismét egyedi szinten adózó tag.

Miként az egyéni adózókra vonatkozó szabályoknál, úgy a csoportos társasági adóalanyoknál is érvényesül az ún. 80/70%-os korlát, mely a számított adóból összesen levonható kedvezmények maximális összegét hivatott meghatározni. Ennek számítása a csoportos társasági adóalanyoknál „három lépcsőben” történik, ugyanis a fejlesztési és az energiahatékonysági adókedvezmények korlátját a tagra jutó fizetendő adóból kiindulva kell meghatározni, az ezen kívüli adókedvezményeknél pedig a fennmaradó csoportszintű adóból a következők szerint.

A jogosult csoporttagra – a lentebb ismertetett szabályok szerint – jutó számított adó 80%-áig érvényesíthető a fejlesztési adókedvezmény, majd az így igénybe vett adókedvezménnyel csökkentett számított adóból, legfeljebb a jogosult csoporttagra jutó összeg 70%-áig érvényesíthető az energiahatékonysági beruházás, felújítás adókedvezménye, és az így csökkentett egyedi számított adók összegéből, legfeljebb annak 70%-áig érvényesíthető minden más adókedvezmény.

A csoporttagokra jutó fizetendő adó kiszámításának módját a Tao. tv. 24. § (3) bekezdése határozza meg, ennek értelmében a csoport adóévi fizetendő adóját a csoporttagok között az egyedi pozitív adóalapok arányában kell felosztani.

A csoportképviselő az egyes csoporttagokra jutó fizetendő adót a csoportos társasági adóalany társasági adóbevallásában feltünteti, és a csoporttagok a számviteli beszámolóban ezt az összeget szerepeltetik adófizetési kötelezettségként.

Az adó befizetése a csoportos társasági adóalany pénzforgalmi számlájáról történik, tehát az egyes tagok a fizetési kötelezettség teljesítésekor is a csoportképviselővel állnak kapcsolatban, és nem közvetlenül az adóhatósággal.

A következő oldalon látható táblázatban érdekességképpen az utolsó sorban tüntettük fel, hogyan alakulna az egyes adózók társasági adófizetési kötelezettsége, ha nem hoztak volna létre csoportos társasági adóalanyt.

3. Adó-felajánlás

Az adó-felajánlással a csoportos társasági adóalanyok is élhetnek, és mivel a fizetendő adó csoportszinten értelmezhető, így annak felajánlása is csoportszinten történik, melynek során a csoportképviselő jár el. A létrejövő csoportok első másfél évének adóelőlegei adóhatósági határozattal kerülnek előírásra a csoport adószámláján, ezek is felajánlásra jogosítják a csoportot, ezt a Tao. tv. kifejezetten rögzíti.

A megtett felajánlás átutalásának feltétele, hogy annak időpontjában az adózónak ne legyen 100 ezer Ft-ot meghaladó adótartozása, e feltétel vizsgálatát a csoportos társasági adóalanyoknál csak társasági adónemre vonatkozóan kell elvégezni, hiszen csak ezen adónemmel érintett a csoport. A felajánlás alapján járó (7,5%-os, vagy 2,5%-os) jóváírás összegét a csoportképviselő a felajánlás adóévének fizetendő adója egyes csoporttagokra jutó arányában osztja fel.

4. Növekedési adóhitel (NAHI)

A növekedési adóhitel kedvezménye nem érhető el a csoportos társasági adóalanyok részére, illetve a csoporttagságot tervező adózók részére sem (a csoporttagság első adóévét megelőző adóévben nem alkalmazható a NAHI). Ha valamely csoporttag korábban élt e halasztás lehetőségével (és az érvényesítésre szolgáló időtartam még nem telt le), akkor a növekedési adóhitel összegére jutó adó korábban meg nem fizetett összege egy összegben esedékessé válik a csoporttagság keletkezésének időpontjával.

1) Ennek minősül a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és a nevelt gyermek, az örökbefogadó-, a mostoha- és a nevelőszülő és a testvér [Ptk. 8:1. § (1) bekezdés 1. pont]

A NAV Szaklapja

Kiemelt hírdetés